00:02 (2X)

Lucky_品职助教 · 2025年06月20日

嗨,爱思考的PZer你好:

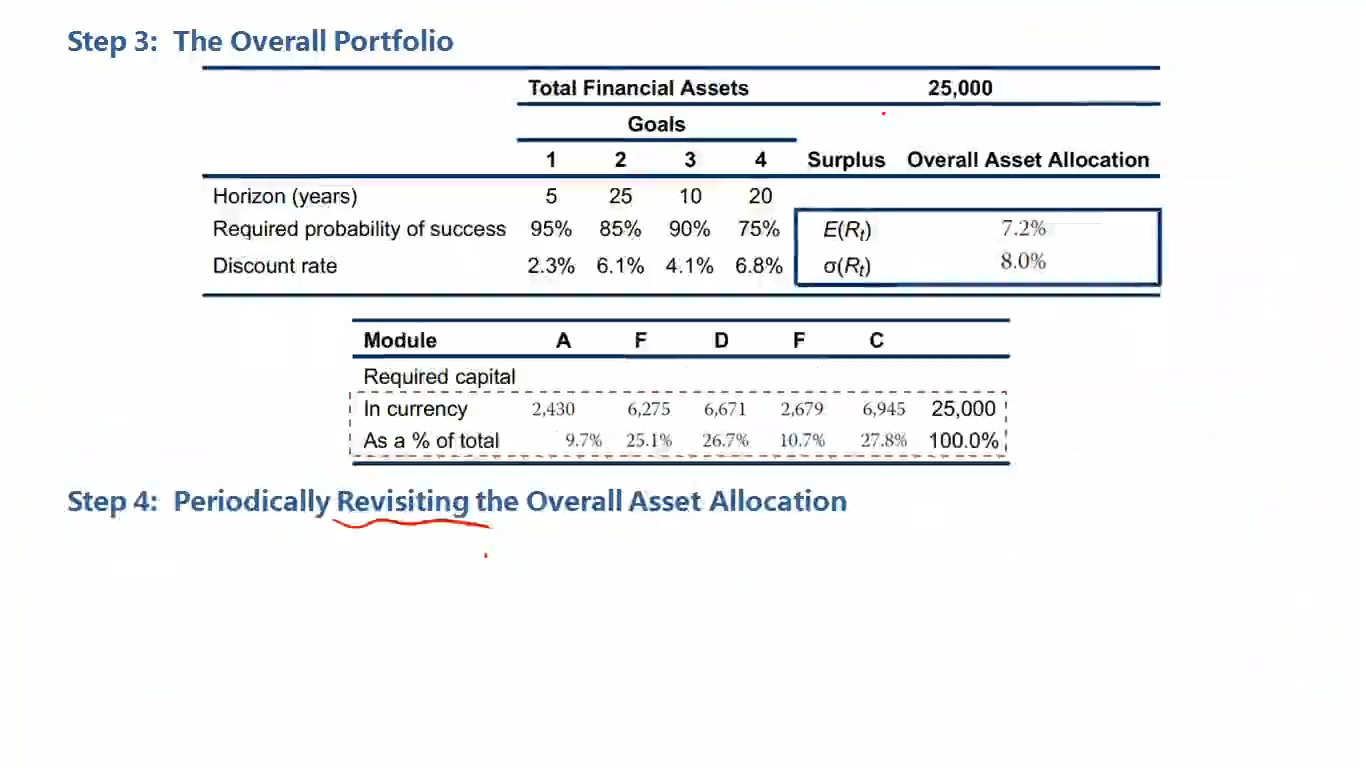

同学,这个是一道例题,7.2%和8.0%都可以算是已知条件,例题的作用是让我清楚goal base方法的具体步骤,至于详细的计算同学可以不必太过在意,当然也可以按照下面的逻辑进行计算:

预期收益率(7.2%):根据表格中各子目标的 “Required capital”(所需资本)及其对应的模块预期收益率加权计算。例如:

目标 1(模块 A,2.3%):243 万美元,占比 9.7%。

目标 2(模块 F,6.1%):627.5 万美元,占比 25.1%。

目标 3(模块 D,4.1%):667.1 万美元,占比 26.7%。

目标 4(模块 F,6.8%):267.9 万美元,占比 10.7%。

剩余资产(Surplus):2500 万美元 - (243+627.5+667.1+267.9)万美元 = 694.5 万美元,占比 27.8%,假设剩余资产配置的模块预期收益率可能为 7.2%(或根据其他模块参数推断)。

加权平均计算:9.7%×2.3%+25.1%×6.1%+26.7%×4.1%+10.7%×6.8%+27.8%×R=7.2%

解得剩余资产收益率R≈7.2%

波动率(8.0%):表格中模块 F 的波动率为 8.0%(参考前文 “Portfolio Characteristics” 部分,模块 F 的 Expected volatility 为 8.0%)。由于剩余资产占比最高(27.8%),且可能配置于模块 F,因此整体波动率接近模块 F 的 8.0%,同时考虑各子组合的相关性和权重综合得出。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!