开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

必过耶耶耶 · 2025年06月17日

30:06 (1.5X)

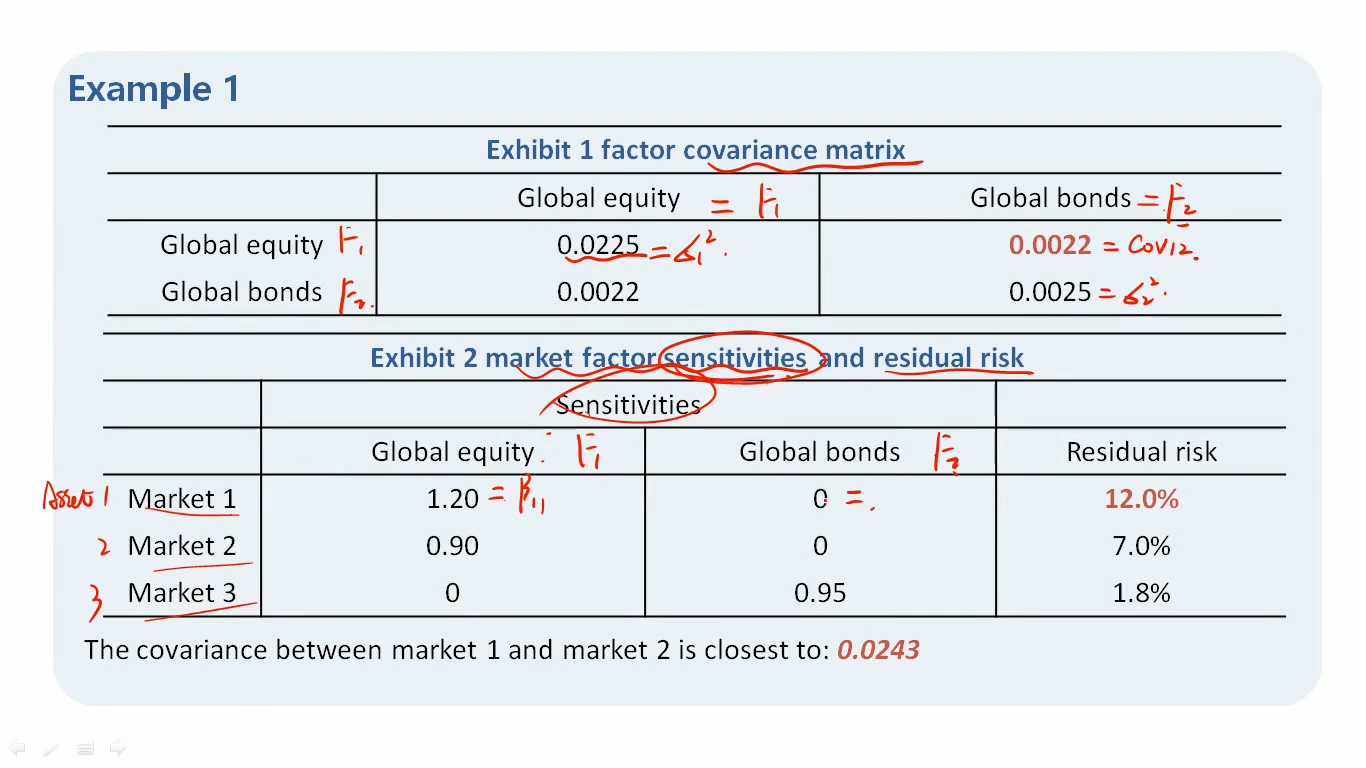

请问如果这道题求variance的话,residual risk的方差会在covariance matrix中给出还是用12%、7%的平方