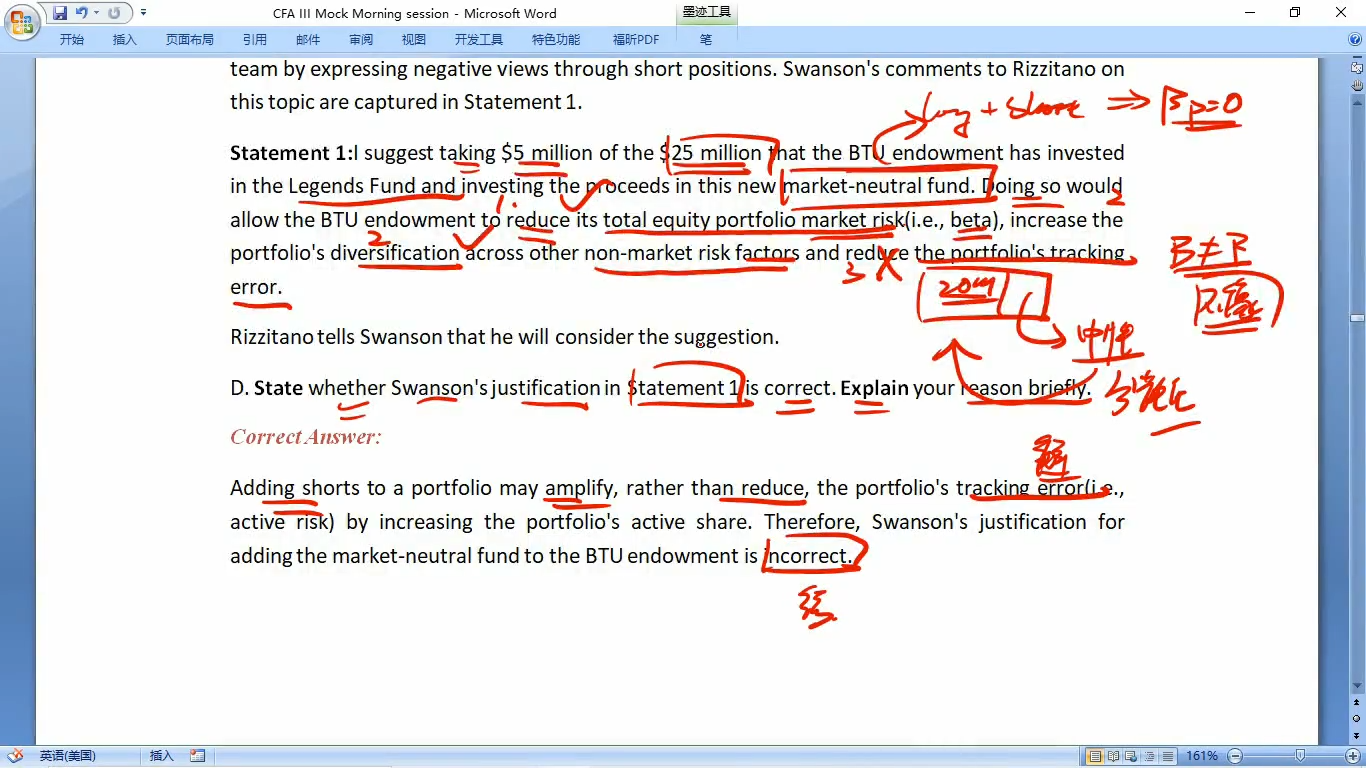

09:09 (2X)

分散性指的不应该是投资了多种风险因子吗

笛子_品职助教 · 2025年06月16日

嗨,努力学习的PZer你好:

分散性指的不应该是投资了多种风险因子吗

Hello,亲爱的同学~

这里有一个知识点:在portfolio里,市场风险因子占据了最主要的地位,它的权重天然很大。

同学可以联系现实,如果同学买50只股票并分散在各个行业,则这50个股票的portfolio,收益率会在很大程度上,受到股票index涨跌的影响。

结合本问题,分散性不仅包括风险因子数量,也包括权重。

例如90%的权重投资了市场因子,剩下10%的权重投资于其他5个因子,每个因子投资2%。

虽然投资了6个因子,但并不分散。

因此把权重最大的市场因子对冲掉,就可以实现分散化。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!