开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

张大龙 · 2025年06月13日

04:13 (2X)

李坏_品职助教 · 2025年06月13日

嗨,从没放弃的小努力你好:

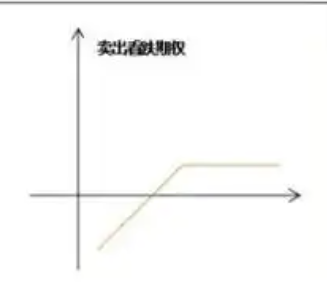

这个就是从payoff图像看出来的。

看涨期权C的payoff:

而看跌期权空头(-P)的payoff:

把上下两个图结合在一起,恰好是一个45度向右上方倾斜的直线,那就是完全符合forward的payoff图像。所以C - P = forward.

----------------------------------------------加油吧,让我们一起遇见更好的自己!