07:28 (2X)

视频中讲到使用risk-free int rate会带来一些问题,但我把Rf带入公式计算理应算得的是相对保守较高的数值,这应该是会overestimate,跟第二点不同。

请详解一下

费费_品职助教 · 2025年06月12日

嗨,从没放弃的小努力你好:

同学你好

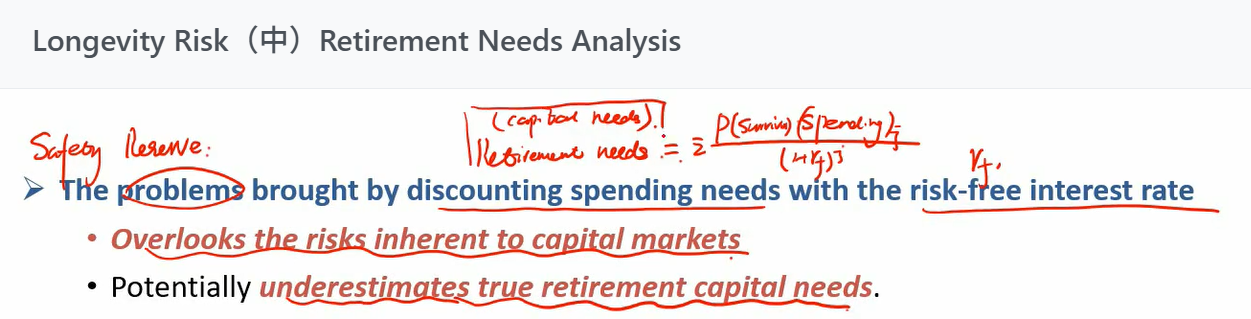

如果我们直接用 无风险利率(Rf)折现未来支出 ,其实会隐含两个关键假设:1投资组合仅需承担 “无风险收益” 即可覆盖支出;2.资本市场的风险(如股市波动、信用风险等)无需额外补偿。

因此不能只用数学上的折现率与现值反向关系来简单推断。

实际投资中,人们依赖风险资产且需承担风险,当风险资产回报不及预期(甚至低于 Rf)时,原本折现算的 “低需求” 就会被击穿 → 本质是 低估了 “风险资产波动” 对资金需求的冲击,最终导致 “实际需要更多本金,而你以为不需要”,即 “低估退休资金需求”

----------------------------------------------

努力的时光都是限量版,加油!