请问老师,在Derivative课程M1讲到Carry Trade时,举的例子:S0和S1的标价形式是X/Y,若rX

李坏_品职助教 · 2025年06月12日

嗨,爱思考的PZer你好:

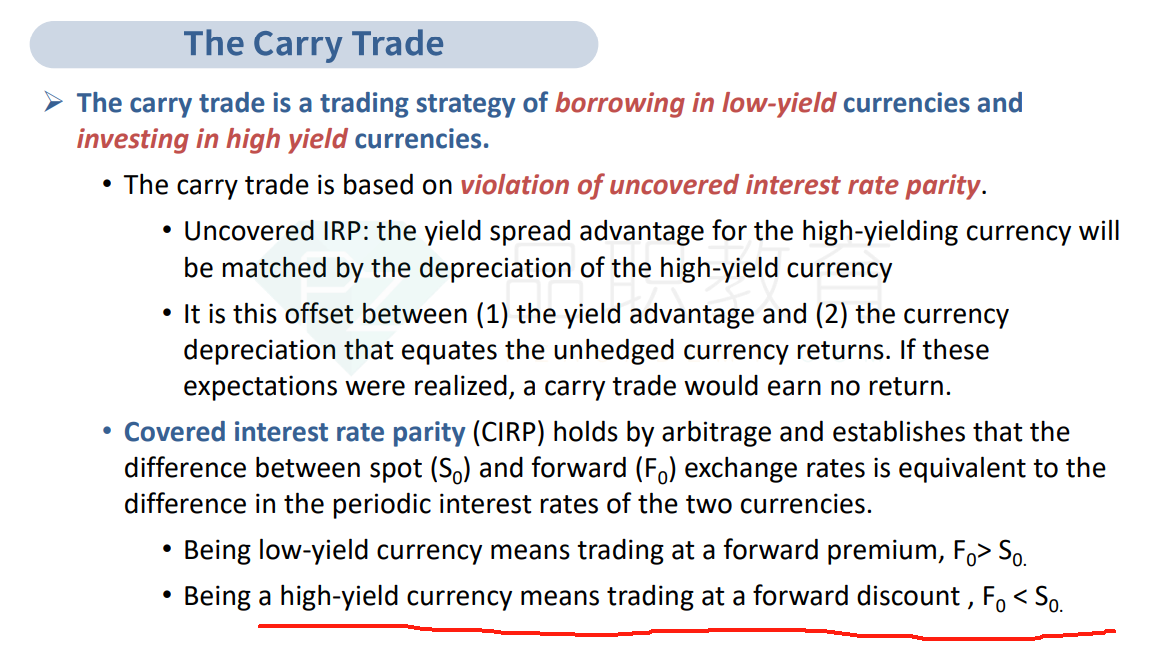

这个其实可以从interest rate parity的公式来看。

如果是X/Y,那么Y是base, 根据interest rate parity:

F = S *[(1+R_x)/(1+R_y)]^T, 这个F指的是远期汇率,也可以当做对未来T年后的X/Y汇率的预期。

既然R_x更小,那么F是小于S的,也就是未来的X/Y汇率 小于 现在的X/Y汇率。也就是S1

因为y是high yield,所以是远期贴水,也就是F小于S。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!