NO.PZ2023121801000028

问题如下:

A 注册会计师接受会计师事务所的指派,于 2020 年底对 X 公司进行预审,包括对部分业务的内部控制实施控制测试和对部分交易、活动实施实质性程序。在预审过程中, A 注册会计师注意到以下情况:

(1)X 公司规定,对采购交易,财务部门在严格审核请购单、卖方发票、付款凭证后才能填写付款凭证。

(2)2020 年10 月甲供应商提交的原材料质量达不到订购单要求的等级,但由于当时该种材料供不应求, 应生产部门要求验收部门破例通过了该批产品的验收。

(3)X 公司于 9 月购入一辆轿车, A 注册会计师发现该项购置业务并未列入预算。X 公司给出的解释是,董事长专用轿车因交通事故报废,事发突然, 董事长亲自特批了这项预算外采购。

(4)2020 年9 月向乙供应商除购一批原材料并于当月投入使用, 但拟于 2021 年 2 月即 6 个月无条件退货期满后确认负债。

(5)为获得购货合同规定的 10% 的折扣, X 公司在 2020 年 10 月 16 日收到材料后,于 18 日按卖方发票金额 30 万元的 90% 支付了材料款,并做了借记应付账款 27 万元、贷记银行存款 27 万元的账务处理。

(6)为应对应付账款的完整性认定的重大错报风险,注册会计师选取了应付余额最大的 5 个供应商,根据账簿记录采用积极式函证方式发放询证函。

要求:

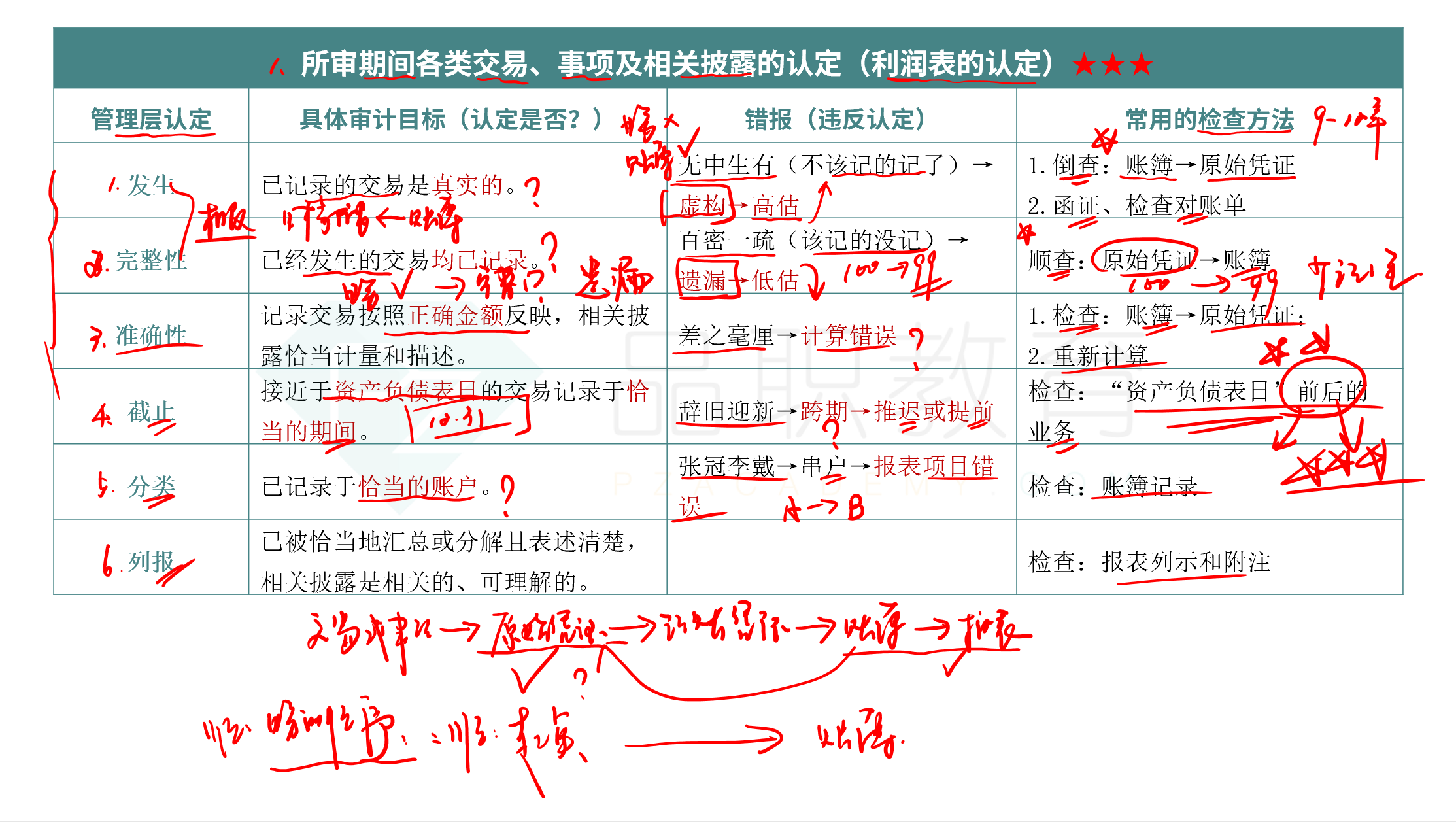

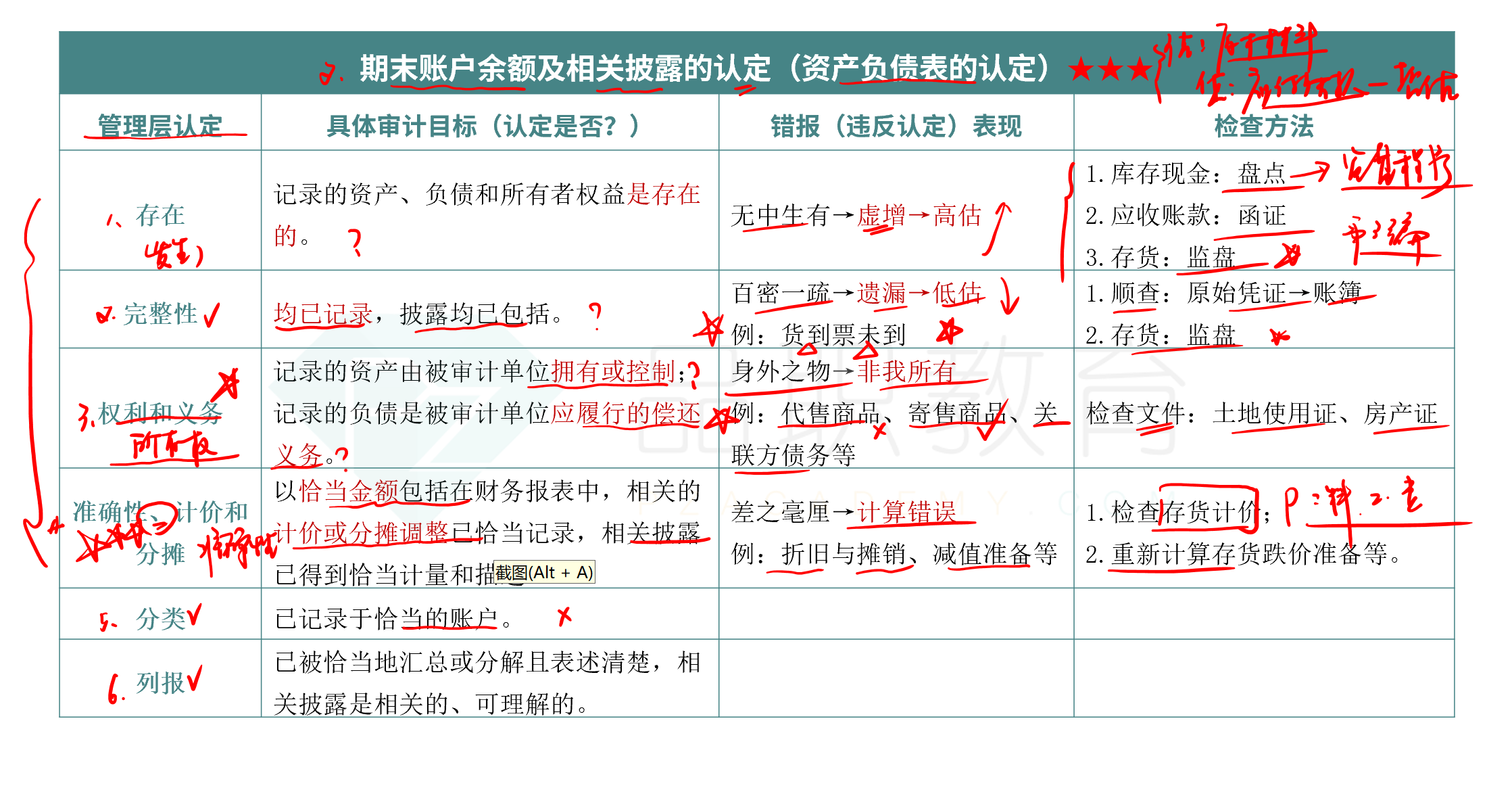

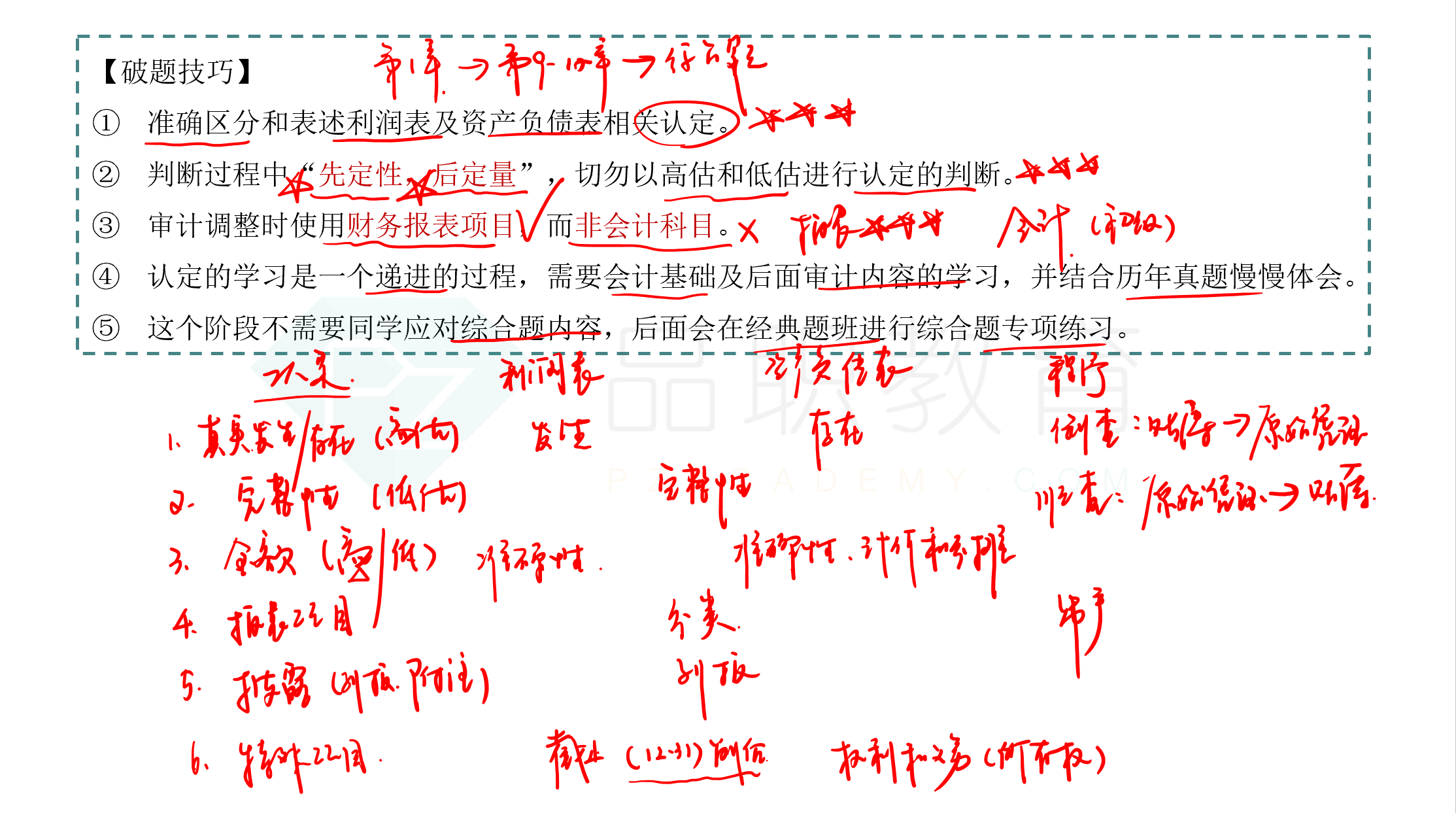

(1)请逐一指出事项(1)~(3)是否表明 X 公司的相关内部控制存在缺陷。如认为存在缺陷,请指出构成缺陷的原因是相关内部控制设计存在缺陷,还是相关内部控制未能得以有效执行, 并指出该缺陷可能导致 X 公司 2020 年 12 月 31 日资产负债表的哪一个项目违反了哪一项认定。

(2)请逐一指出 X 公司对事项(4)和事项(5)进行的会计处理是否存在不当之处。如认为存在不当之处,简要说明理由,并具体指出该不当处理导致 X 公司 2020 年 12 月 31 日资产负债表的应付账款项目违反了哪一项认定。

(3)请针对事项(6),指出注册会计师选取的供应商是否适当,简要说明理由。

选项:

解释:

(1)事项(1)中内部控制存在设计缺陷。在办理付款业务前,还应当对订购单、验收单进行审核, 表明相关内部控制设计存在缺陷。X 公司没有规定对订购单、验收单进行审核,可能导致货币资金项目违反完整性认定。

事项(2)表明相关内部控制未能有效执行。企业接收了不符合质量要求的原材料,可能导致存货项目违反准确性、计价和分摊认定。

事项(3)表明固定资产授权批准制度未能得以有效执行。董事长自用自批,不相容职务未能有效分离,可能导致固定资产项目违反存在认定。

(2)事项(4)存在不当之处。X 公司因已接收并使用所购原材料, 应于9 月按采购交易进行账务处理。该项错报导致应付账款违反完整性认定。

事项(5)存在不当之处,对于带有现金折扣的应付账款,应按购货发票的金额入账,待实际取得现金折扣时, 再冲减财务费用。X 公司直接按折扣后金额入账,不符合会计制度。该项错报导致应付账款违反了计价和分摊认定。

(3)事项(6)中选取的供应商不适当。为发现完整性认定的错报,还应选择那些金额不大, 甚至金额为零但往来频繁的供应商作为函证对象。

1) 存在缺陷,原因是相关内部控制设计存在缺陷,应财务部门在严格审核订购单、卖方发票、验收单、银行对账单后,才能在有关付款凭证上签字审批。该缺陷违反了资产负债表表周转材料、应付账款项目存在的认定。

(2)存在缺陷,相关内部控制未能得以有效执行,供应商提交的原材料质量达不到订购单要求的等级,应生产部门要求验收部门破例通过了该批产品的验收。验收部门不应将不合格原材料进行验收。

(3)存在缺陷。 相关内部控制未能得以有效执行,轿车属于影响重要性水平的固定资产,购置业务并未列入预算,该公司仍购置该项资产,虽然得到董事长特批,应按照有关章程和制度,对预算外开支,按制度进行会议决议或审批,不应只由董事长特批。

(4) 不恰当,导致 X 公司 2020 年 12 月 31 日资产负债表的应付账款项目违反了存在、准确性、计价和分摊认定。

(5) 不恰当。获得购货合同规定的 10% 的折扣, 16 日收到材料后,于 18 日按卖方发票金额 30 万元的 90% 支付了材料款,2020 年 12 月 31 日资产负债表的应付账款项目违反了准确性、计价和分摊认定

(6)不恰当,为了应对应付账款的完整性认定,防止存在低估应付账款重大错报风险,还应对应付账款低余额或零余额的供应商进行函证,此外还可以根据核对供应商对账单、银行对账单、入库单,验收单等凭据增加函证供应商。

问题一:老师,如果没有验证验收单和银行对账单等,这个是不是也会影响存在的认定,因为在实务中,有验收单没有货,是不是影响存在认定呢?

问题二:老师,为啥违规验收违反准确性、计价和分摊认定,质量不合格,也是按照发票原价入账呀,准确性不会有问题呢,还是因为质量不好要提存货减值准备?

问题三:老师,不相容职务未能有效分离,为啥是影响存在的认定,他只是未合规审批,但不影响实物已经买了在账上和库存都是合理存在的呀?

问题四:老师,已接收并使用所购原材料, 延期入账,该项错报导致应付账款除了违反完整性认定,是不是还影响存在、准确性、计价和分摊认定,因为该入账没入账,也没有进行暂估入账,所以应付账款不准确了,同时影响计价和分摊,因为没有记账,也影响了存在认定,这个思路哪里错了呢?我完全抓不住重点

问题五:为啥没有影响资产负债表的应付账款项目违反了准确性认定,正常不是要100%计入吗?

我觉得我问题是完全抓不住题目想问的认定的重点,感觉那个都沾边,我的切入点有问题,但是又找不原因和方法~