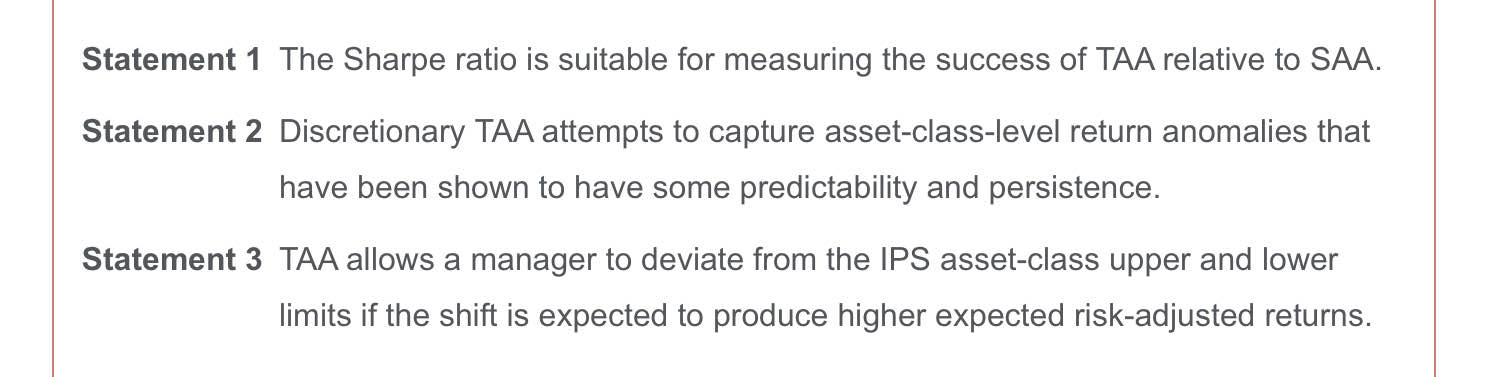

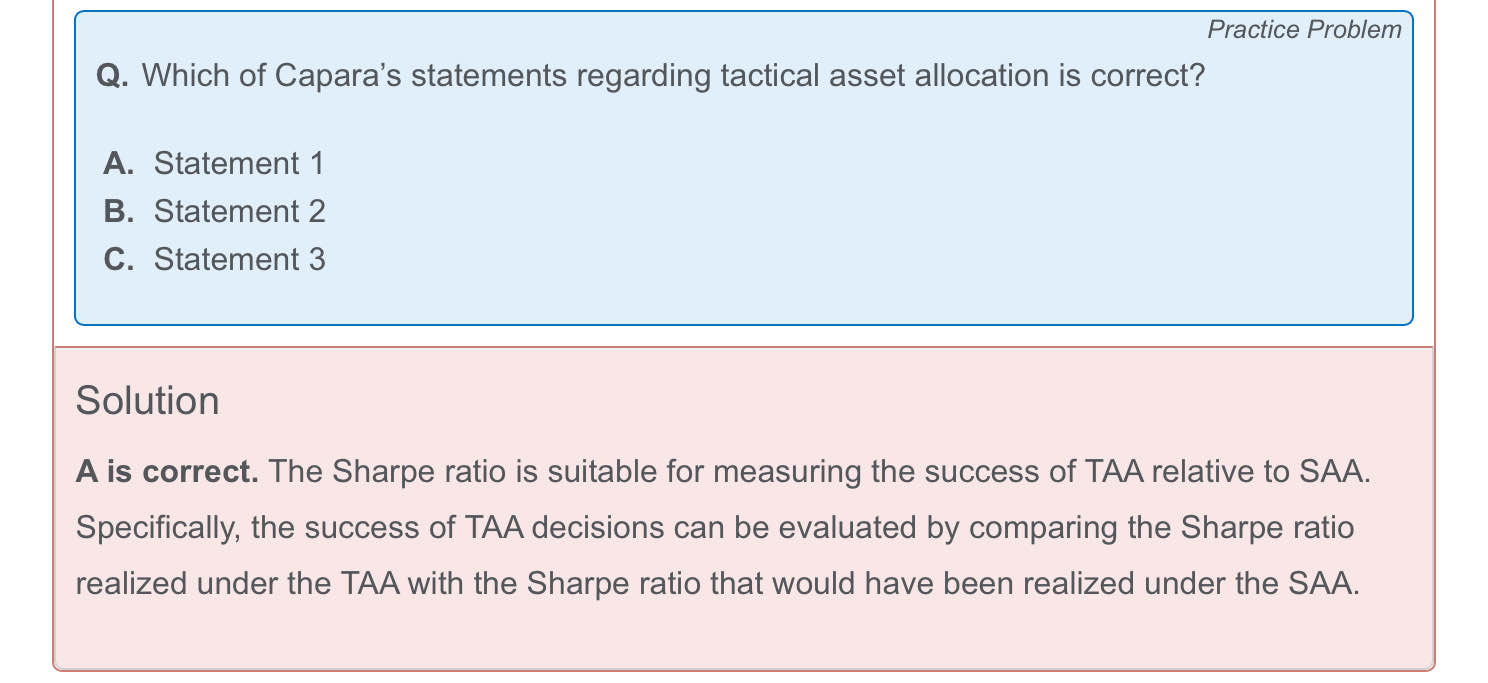

老师你好,我可以分析下statement 2和3 吗?

Lucky_品职助教 · 2025年06月09日

嗨,爱思考的PZer你好:

statement 2:

Discretionary TAA 的核心逻辑,就是投资经理凭借自身专业能力,去寻找资产类别层面的 “收益异常” 机会 。这里的 asset - class - level return anomalies,可以简单理解成,某些资产类别, 像股票里的成长股板块、债券里的高收益债类别,在市场运行中,会出现和正常收益规律不一样的表现,而且经过大量数据验证和市场观察,发现这种异常不是转瞬即逝的,它有 “predictability 可预测性, 通过分析经济周期、行业趋势、政策导向等因素,能大致判断这种异常收益何时可能出现;还有 “persistence 持续性 ,不会只冒个泡就消失,会持续一段时间,Discretionary TAA 就试图抓住这类机会,调整资产在不同类别里的配置,多买有望获取异常收益的资产,提升组合整体回报,所以 Statement 2 是在阐述主动型 TAA 的典型操作思路 。

statement 3:

IPS是投资管理的 “基本法”,里面规定的 “asset - class upper and lower limits”,是结合投资者的风险承受能力、投资目标、资金属性等定下来的 “安全边界” 。TAA 虽说要根据市场变化灵活调整资产配置,但调整得在 IPS 框架内进行 。因为一旦突破这些上下限,就可能让投资组合的风险特征、资产结构,偏离投资者原本能接受、符合其需求的状态,哪怕预期 “higher expected risk - adjusted returns”,也不能突破,否则就违背了对投资者的受托责任,损害投资者利益,所以 Statement 3 这种说法是错误的,TAA 不能为了追求收益就随意打破 IPS 设定的资产类别限制 。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!