老师你好,我想问下这个题目为什么用sharp ratio 不用管mean variance optimal呢?题目里不是说了要考虑target return 的吗?

Lucky_品职助教 · 2025年06月09日

嗨,努力学习的PZer你好:

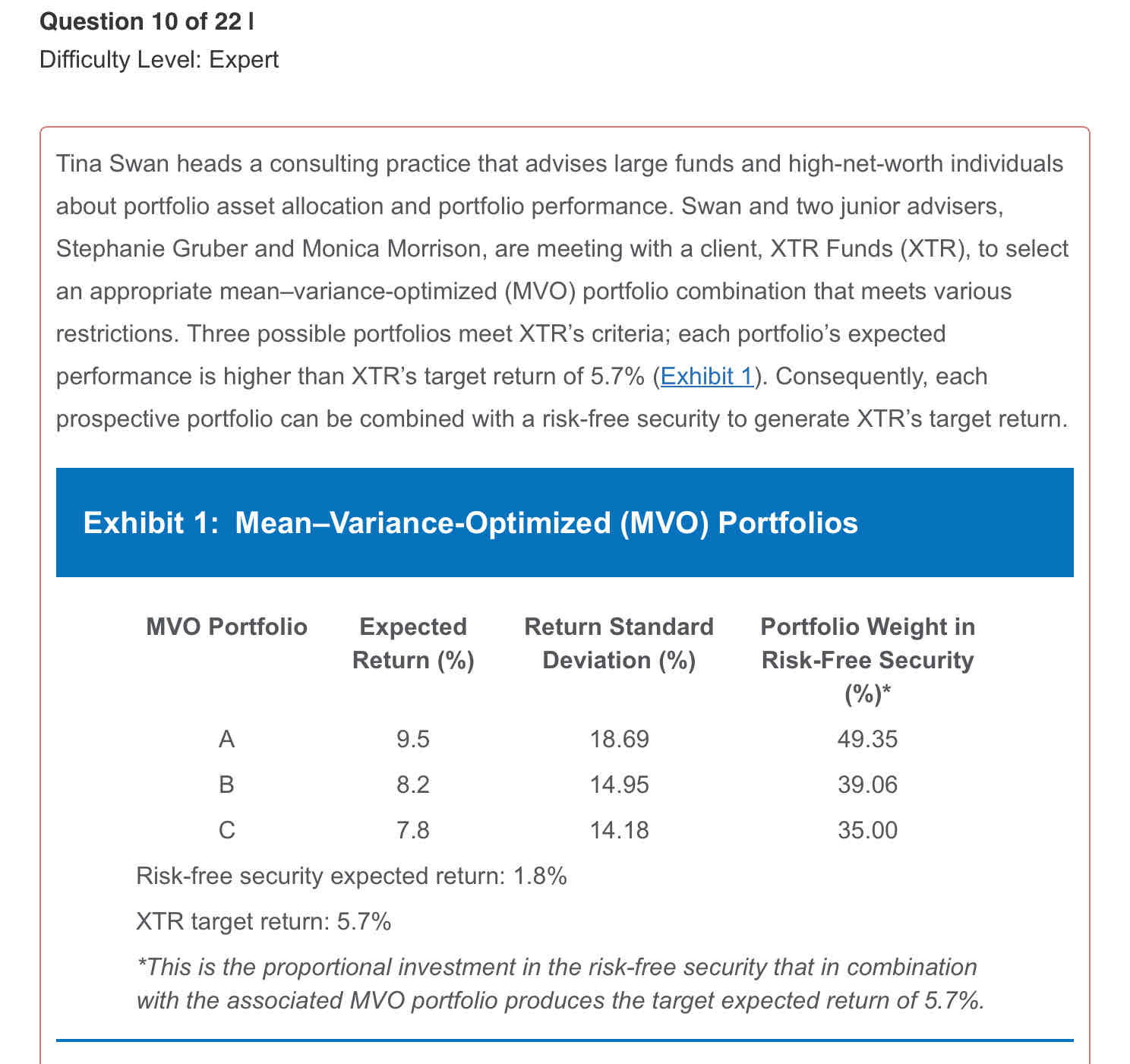

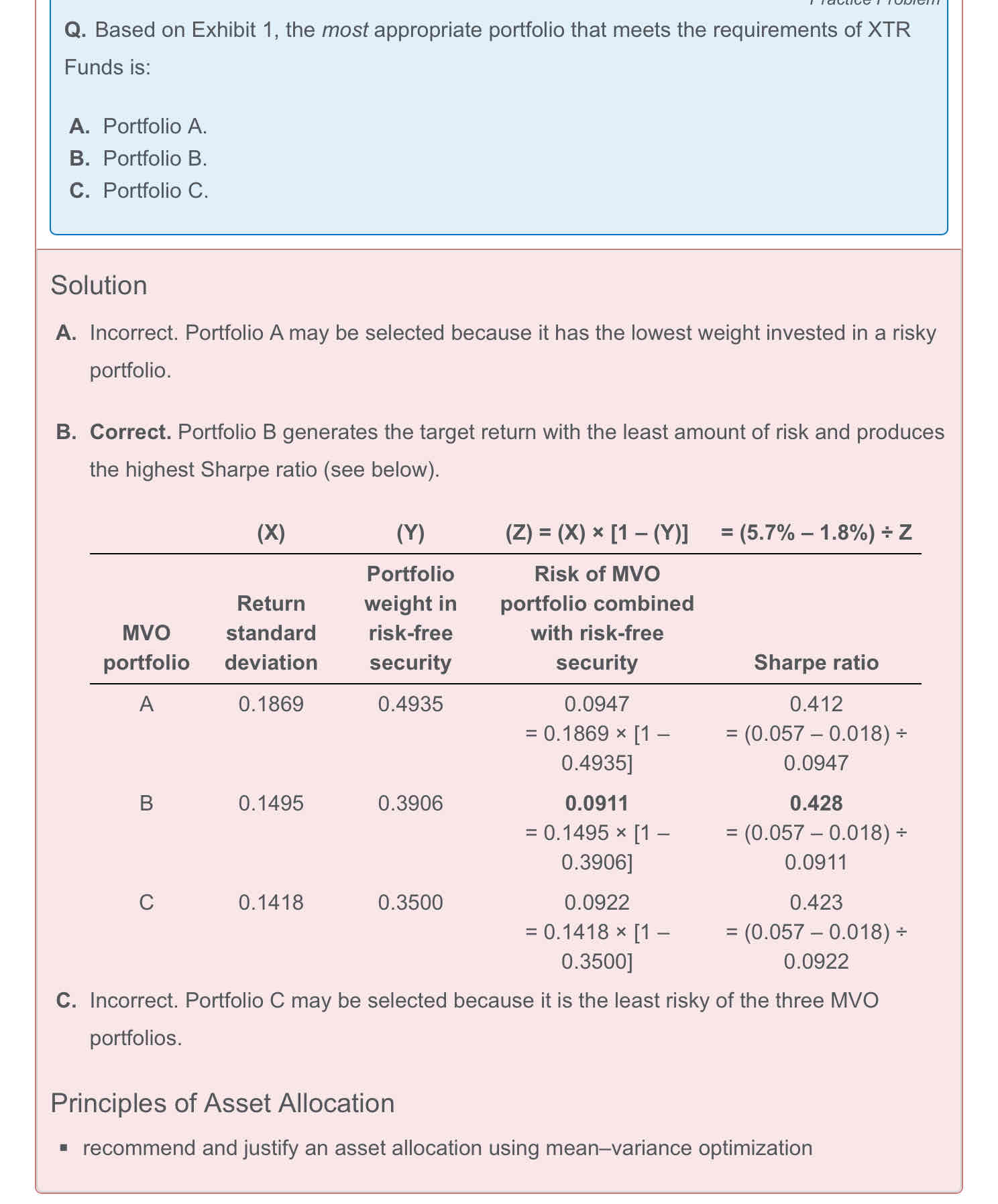

在该题目中使用sharp ratio,而不是仅关注MVO,是因为三个 MVO 投资组合的预期收益率均高于目标收益率 5.7%,需要与无风险资产组合以达到目标收益。此时关键在于比较组合后的风险调整收益效率。sharp ratio衡量单位风险的超额收益,能在风险与收益间建立统一标准。虽然 MVO 解决了单个风险组合的优化,但要确定与无风险资产组合后的最优选择,需通过sharp ratio判断 —— 组合 B 的sharp ratio最高(0.428),意味着其在达到目标收益时承担的风险更低、收益补偿更优,因此成为最合适的选择,而 MVO 本身未直接解决组合后的比较问题,需借助夏普比率补充分析。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!