开发者:上海品职教育科技有限公司 隐私政策

详情

应用版本:4.2.11(IOS)|3.2.5(安卓)

APP下载

品职商城

有问必答

原创文章

苹果应用

安卓应用

学习体验

App下载

手机上的品职教育

随时随地学习课程,支持音视频下载!

扫码下载品职教育APP

进入课程

登录 | 注册

手机上的品职教育

×

随时随地学习课程,支持音视频下载!

扫码下载品职教育APP

返回

卓越 ·

2025年06月07日

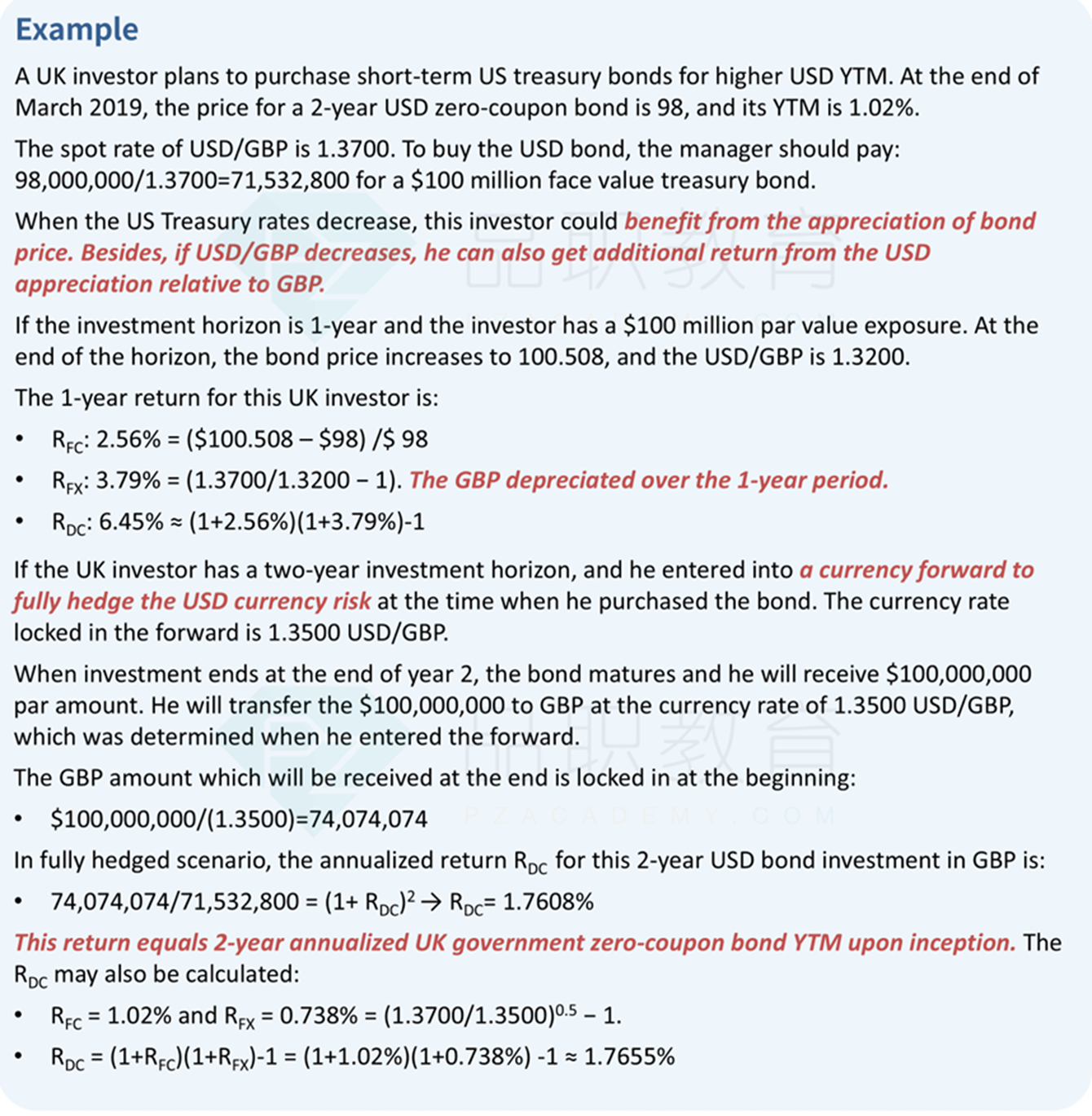

计算存在误差

CFA III

Fixed Income

我的计算方法:Fully hedge:F=1.35usd/gbp 2year forward: 年化收益率=[(100/98)(1/1.35/(1/1.37))]^(0.5)-1=1.76%

困惑点:是应该用期初价格98,零息债到期还本100来计算,还是选择用YTM=1.02%计算呢?两者会出现误差

添加评论

0

0

0 个答案

0

回答

0

关注

3

浏览

我要回答

关注问题

相关问题