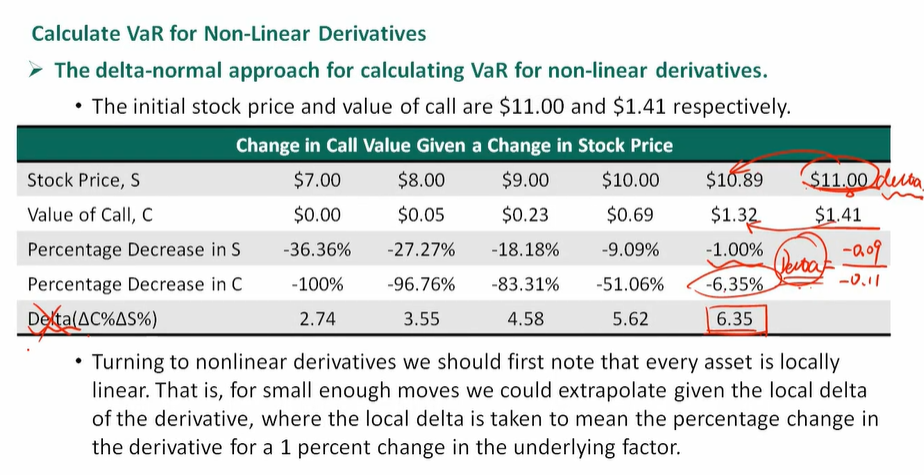

例题:若只用一阶导 (delta-normal approach) 计算non-linear derivatives - ,例题中有几个数字疑问,讲课中何老师直接说出了数据,如何而来不明白,所以在此问一下。例题给出initial stock price=11usd,call option value=1.41usd,(1)为何要考虑股价下跌1%的情况?不是考虑股价上升1%的情况?这个考量点是什么?(2)例题中,股价下跌1%,股价变成了10.89usd ,是不是11x0.99=10.89usd?(3)option价格下跌到1.32usd?这个1.32usd如何得到?(我怎么算出来是1.41x0.99=1.3959,我是哪里考虑错了?)(4)按照call option value从1.41usd到1.32usd,我算出的option价格下跌了(1.32-1.41)/1.41=6.383%, 但是表格里的数据却是6.35%! 不知道我错在了哪里?。。。就这些原始数据的计算和考量逻辑,烦请老师帮忙指点一二,谢谢!