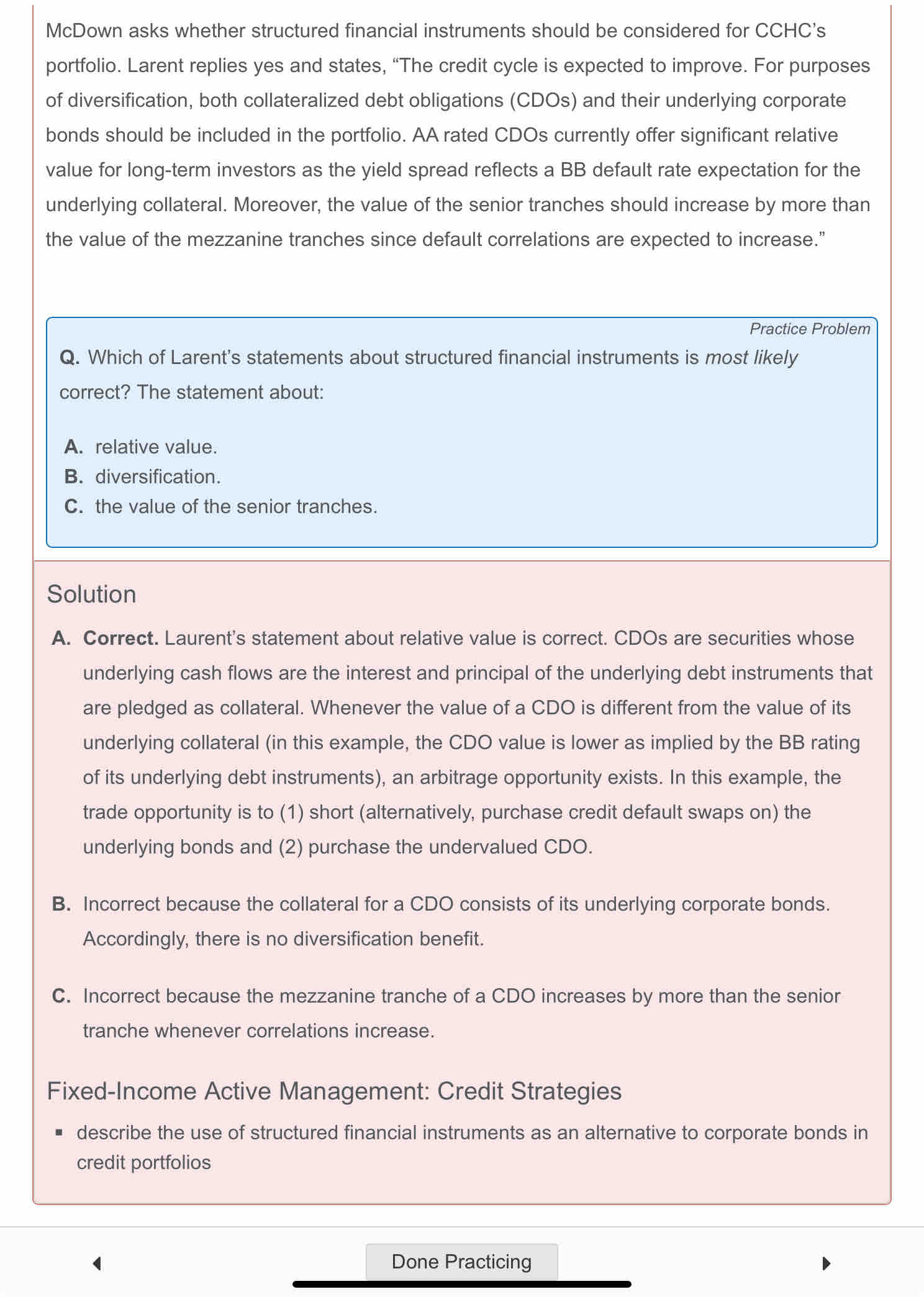

老师你好,我不太明白这里relative value的意思,感觉和权益里的relative value不是一个概念

发亮_品职助教 · 2025年06月03日

这块因为有2个资产,两个资产之间的比较讨论就是相对价值(relative value)。这两个资产分别是:CDO,以及CDO的底层资产AA-rated bond。

注意,AA-rated CDO,CDO的底层资产就是一堆AA-rated的公司债,以这些公司债的cash flow为抵押打包发行的外层债券就是AA-Rated CDO。

理论上讲,外层资产CDO的价格应该和底层资产债券的Value一致,如果不一致就会出现套利。

像这道题说,AA-rated CDO利用其市场价格反算出来的yield spread等于BB级别的债券spread。这说明CDO的价格是过低的,他是按照BB级别较高的yield spread折现出来的价格。市场价格越低,反算出来的折现率yield spread就越高。

理论上讲,AA-rated CDO的市场价格反算出来的yield spread就应该恰好是AA级别债券的yield spread。

于是,对于低估的CDO,我们的投资策略是买入long。当然这里考虑的是2个资产间的相对价值投资,所以还要做一个short头寸,那就short底层债券(AA-rated bond)。

这样用short AA-rated bond的资金,再去投资AA-rated CDO。

short AA-rated bond获得short AA债券的头寸,投资AA-rated CDO本质获得long AA债券的头寸,以上long-short抵消,我们不承担风险。

我们的目标就是等待CDO的定价回归正常,即其折现率yield spread逐渐下降至AA级别的Yield spread,折现率下降对应的CDO价格上升。可以赚到上升的收益。

这样就可以做到套利,赚到CDO和底层资产之间价值的偏离(relative value)。

和equity一样,讨论relative value就是做long-short头寸,其实就是赚到2个资产的价格偏离逐渐回归的收益。