开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Petitleo · 2018年11月03日

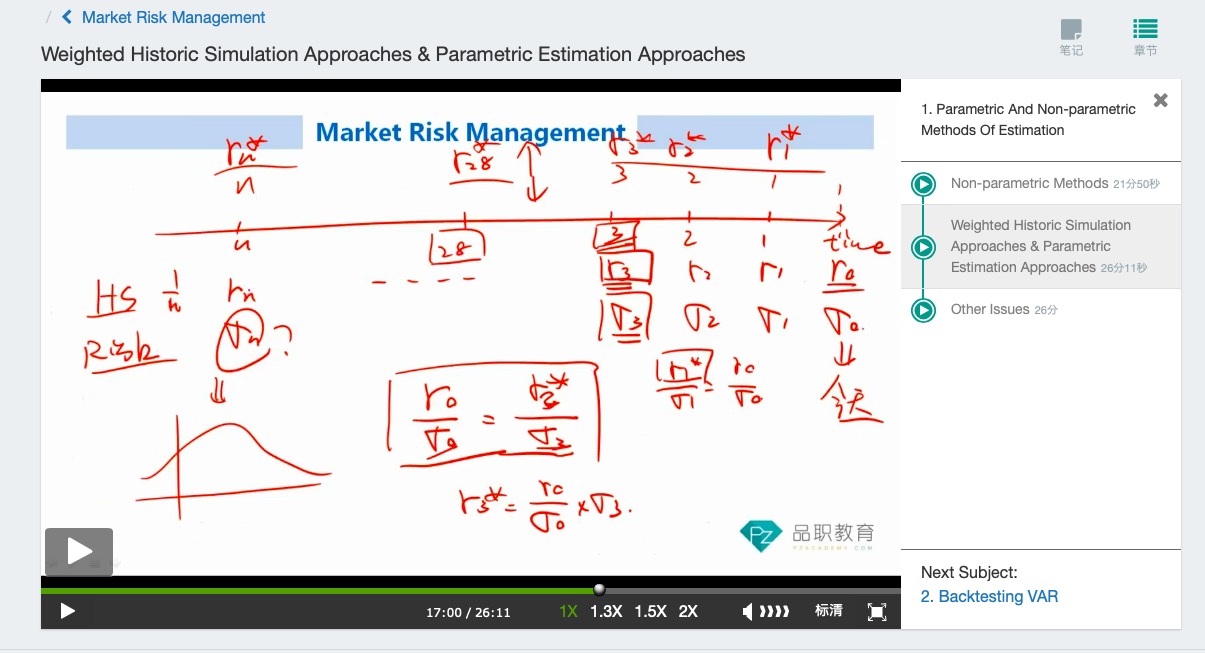

该题答案是 each historical return is replaced by : return(t)*volatility(0)/volatility(t)...return。而根据李老师上课所讲的公式应该是return(0)*volatility(t)/volatility(0)。这里不明白,谢谢。

品职答疑小助手雍 · 2018年11月04日

同学你好,这题和李老师讲的传达的理念都是一样的,就是收益率应该根据当期对应的波动进行调整。

其实这公式应该这样写:过去的R调整= R实际/(过去波动率/现在波动率),化简下来和这题答案一样。