25:01 (2X)

Lucky_品职助教 · 2025年06月01日

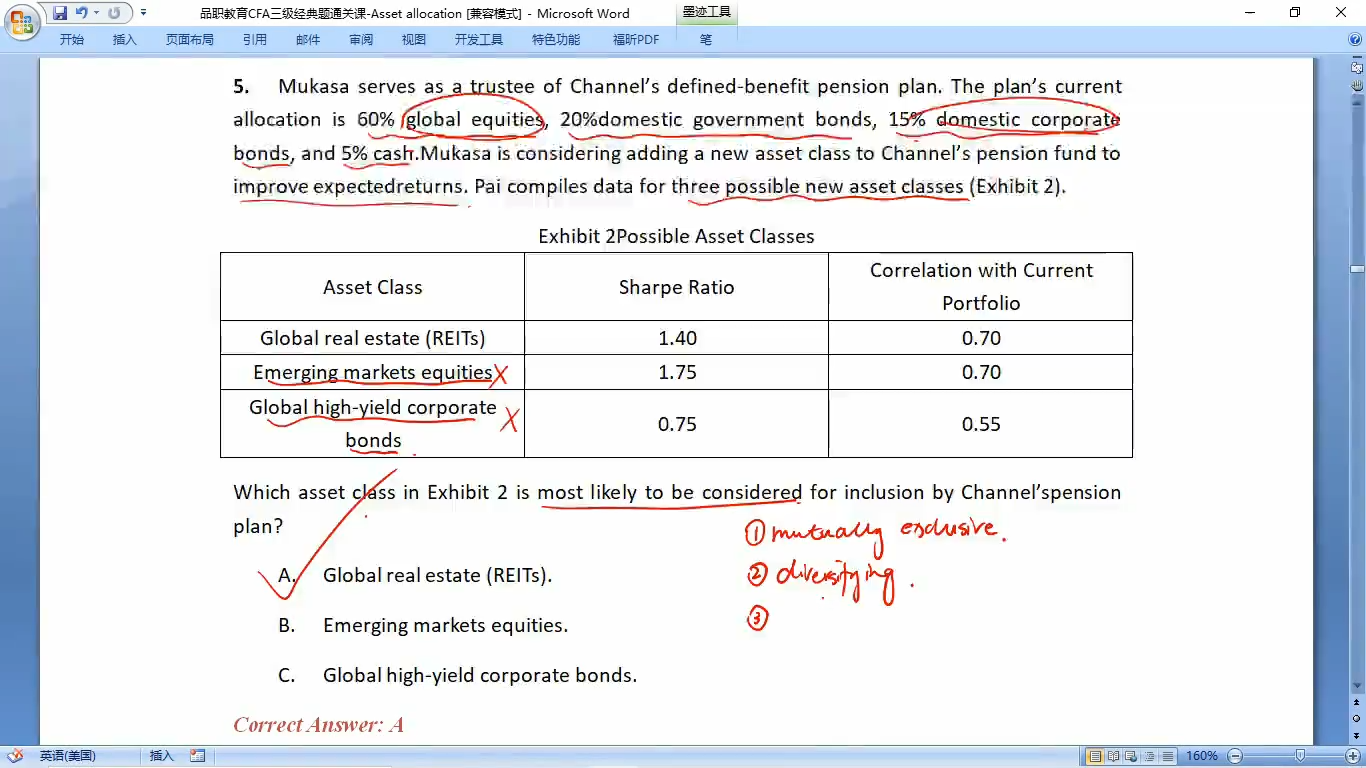

嗨,爱思考的PZer你好:

在选择加入养老基金的资产类别时,不能仅依据与现有投资组合的相关性来判断 ,还需综合考虑夏普比率。

夏普比率衡量的是风险调整后的收益,反映资产在承担单位风险时所能获得的超过无风险收益的额外收益。Global high - yield corporate bonds虽与现有投资组合相关性为 0.55,分散化效果看似较好,但它的夏普比率仅为 0.75,较低。这意味着其风险调整后的收益欠佳。

而Global real estate, REITs与现有投资组合相关性为 0.70 ,同时夏普比率为 1.40 ,在分散风险的同时能提供相对不错的风险调整后收益。

Emerging markets equities夏普比率 1.75 虽更高 ,但与现有组合相关性也是 0.70 ,综合来看,REITs 在风险分散和收益平衡上表现更优,所以应选 A 。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!