29:39 (1.5X)

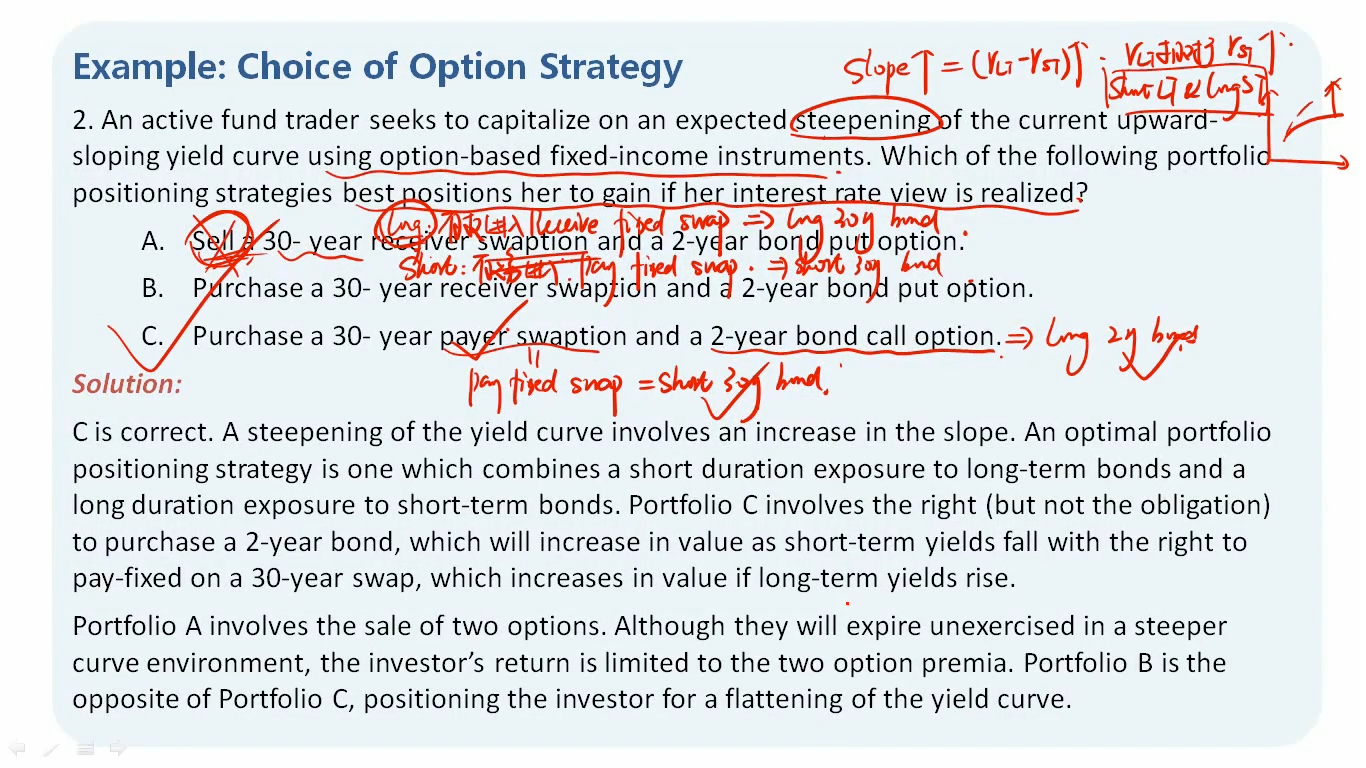

选项C purchase a 30-year payer swaption , pay fixed swap=short 30 year bond 这里不大明白。

我这里是这么思考的,就是purchase a 30-year payer swaption,pay fixed ,receive floating,支付固定利率,收浮动利率,固定利率不变,然后收的浮动利率在上升,所以会有gain。不知道这么思考对不对。

发亮_品职助教 · 2025年05月29日

这个30-year payer swaption,swaption是期权哈,期权的标的物是30-year payer swap。

明确标的物是一个支付fixed-rate, 收到floating-rate的swap。需要注意的是,30-year其实告诉了我们fixed-rate的期限。所以30-year payer swap,其实支付固定利率是30年期的利率,且合约的期限为30年。

在swap里面,floating rate是短期利率,因为floating的意思是,隔很短的时间利率就要调整为市场参考利率,而短期利率就是短期reset一次的利率。所以floating-rate本质是短期利率。

所以对于这个30-year payer swap而言,我们是定期支付固定利率,支付的是30-year利率,同时定期收到短期浮动利率floating rate。

利率互换合约可以看成是2个债券构成的组合,这是从现金流角度分析的。

债券的发行人也是定期支付给对方利率,这个swap里面,我们定期支付30-year固定利率,其实相当于是我们发行了30年期的固定利率债券,因为他们的cash flow一模一样。而发行债券是short头寸,于是swap里面的pay 30-year fixed等于short 30-year fixed rate bond头寸。

另外在swap里面我们定期收到浮动利率,这等于long floating rate bond。因为投资债券也是定期收到利息。

所以pay 30-year fixed rate + receive floating rate这样的swap,可以看成是short 30-year fixed rate bond + long floating rate bond。

预测利率曲线发生steepening,短期利率相对下降,长期利率相对上升。这样的short 30-year长期债券在长期利率上升时可以盈利,同时long floating rate这样的long短期债券在短期利率下降时也可以盈利。

于是这个swaption(option)的标的物swap,在这样的利率改变下是盈利的,我们会行权进入这个swap。