开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

西红柿面 · 2025年05月27日

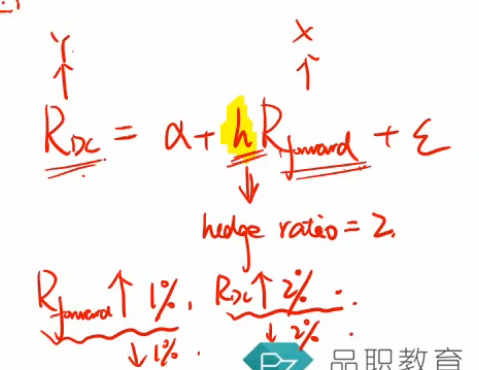

h>0,说明需要short现货+long对冲工具吧?

李坏_品职助教 · 2025年05月27日

嗨,从没放弃的小努力你好:

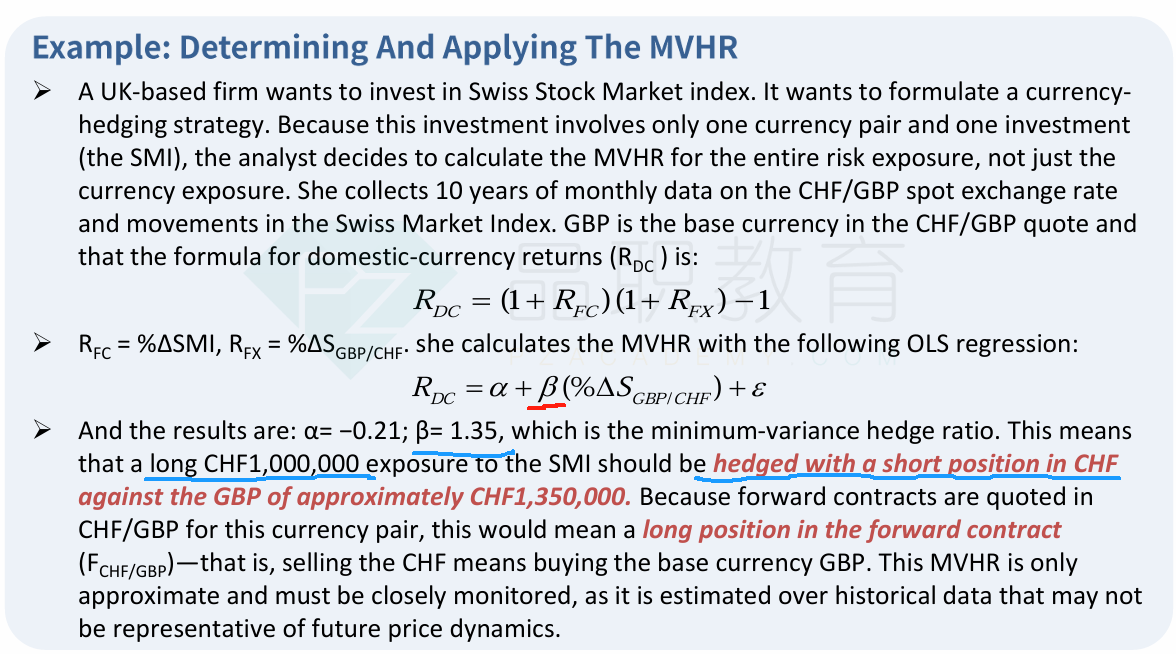

对。参考下面这个例题:

如果线性回归的斜率项(写成β或者h)大于0,说明对于long 现货的头寸,需要short h份远期合约进行对冲。如果是short现货的头寸,那么需要long h份远期合约进行对冲。

----------------------------------------------加油吧,让我们一起遇见更好的自己!