04:38 (1.5X)

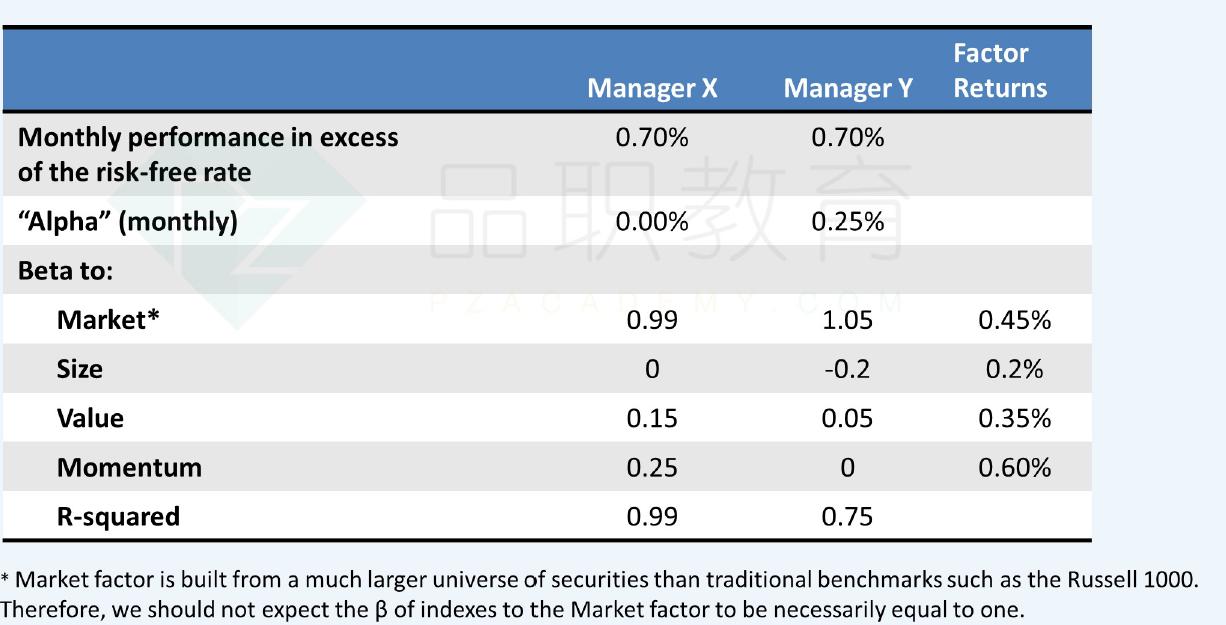

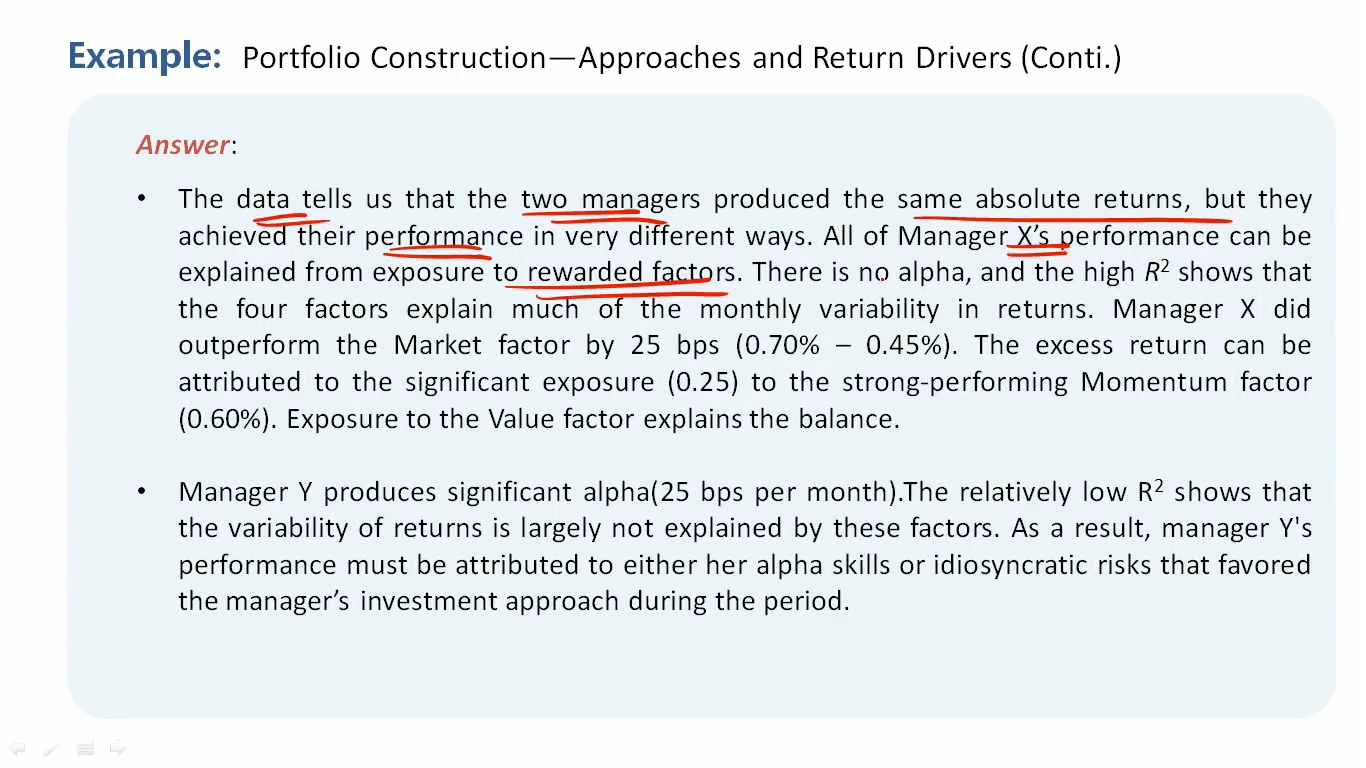

Manger X outperform the Market factor by 25 bps (0.70% - 0.45%). The excess return can be attributed to the significant exposure (0.25) to the strong-performing Momentum factor

(0.60%). Exposure to the Value factor explains the balance.这两句是为了表达什么?

- 第一句,本来就是excess return了为什么还要跟单独一个factor比较?这也是outperform吗?感觉基准都不对

- 第二句0.25是怎么来的,不应该是0.25×0.6%=0.15%吗?这个0.25也没有单位,看不明白什么意思

- 题干中表格给的beta to八个系数, 是factor的weight差(即beta_portfolio - beta_benchmark)吗?

辛苦老师解答,谢谢