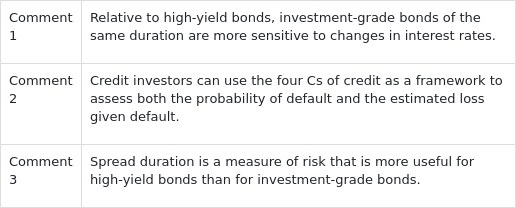

Empirical Duration:HY对于Credit risk和Interest risk的抵消作用更大,所以变动更敏感;IG对于Credit risk和Interest risk的抵消作用更小,所以变动更不敏感

这句说反了。

HY的credit spread与interest rate都抵消了,意思是interest rate的改变没有多少会传导到债券价格上。

如interest rate上升1%,绝大多数被credit spread反向抵消了(如credit spread反向下降0.9%),最后只有很少一点利率上升传导到债券价格上,只有0.1%的interest rate上升会影响到价格。所以债券的实际价格改变只有0.1%的利率上升带来的影响。

即,interest rate上升1%,但债券价格实际只变动了0.1%的利率上升,体现出HY bond对interest rate不敏感。

Empirical duration可以反映这点,Empirical duration回归就是用interest rate上升1%,与债券的实际价格改变——0.1%利率上升的影响,以上2个数据做回归。

实际价格变动只有0.1%的利率影响,而interest rate上升1%,回归出来的利率敏感度Empirical duration比较小。

反之,IG的credit spread反向抵消小。如interest rate上升1%,credit spread只反向抵消了0.1%,剩余上升0.9%影响到了债券价格。所以实际的债券价格波动是针对0.9%的利率上升做出反映,这体现出IG对interest rate较高的敏感度。

用interest rate上升1%,与债券的实际价格改变——0.9%利率上升的影响做回归,回归出来的empirical duration是比较大的。ED大,也恰好可以体现他的interest rate敏感度高。

用Empirical duration分析comment 1完全正确。因为IG的empirical duration更大,所以其对interest rate改变更敏感。

市场影响:HY对于Adverse Market和周期影响更大;IG对于Adverse Market和周期影响更小;

这个没什么问题。这个影响主要是从spread的改变考虑的。

经济好的时候,HY bond的spread大幅下降,经济不好的时候,HY bond的spread又大幅上升,所以经济周期的改变会对HY bond的表现产生更大的影响。

而IG bond的spread相对没有这么大的波动,体现出对经济周期相对小的影响。

Default Risk:HY对于Credit Spread的分析没用,因为几乎一定会违约,所以只用看能拿回来多少就行,所以不用看Spread,Price = 1-LGD;IG需要分析Credit Spread:Credit Spread = POD x LGD=Expected Loss Rate

基本没啥问题。另外,HY正常情况下分析credit spread也可以。但在distressed情况下,HY更易违约,所以会分析价格,价格会向1-LGD靠拢。

由于以上原因,HY bond在交易时更易用price报价。IG更易用Spread报价。

后面题目这句:

Relative to high-yield bonds,investment-grade bonds are more sensitive to interest rate changes

说起HY与IG对interest rate(基准利率)的敏感度,其实就是对比两个债券之间的empirical duration。由于IG的empirical duration更大,所以对Interest rate更加敏感。所以这句没有什么问题哈。