请问这里说的KRDS之和近似等于Effective Duration是什么意思呢?一个是衡量平行移动的一个是衡量非平行移动的,这俩怎么能相等呢

发亮_品职助教 · 2025年05月22日

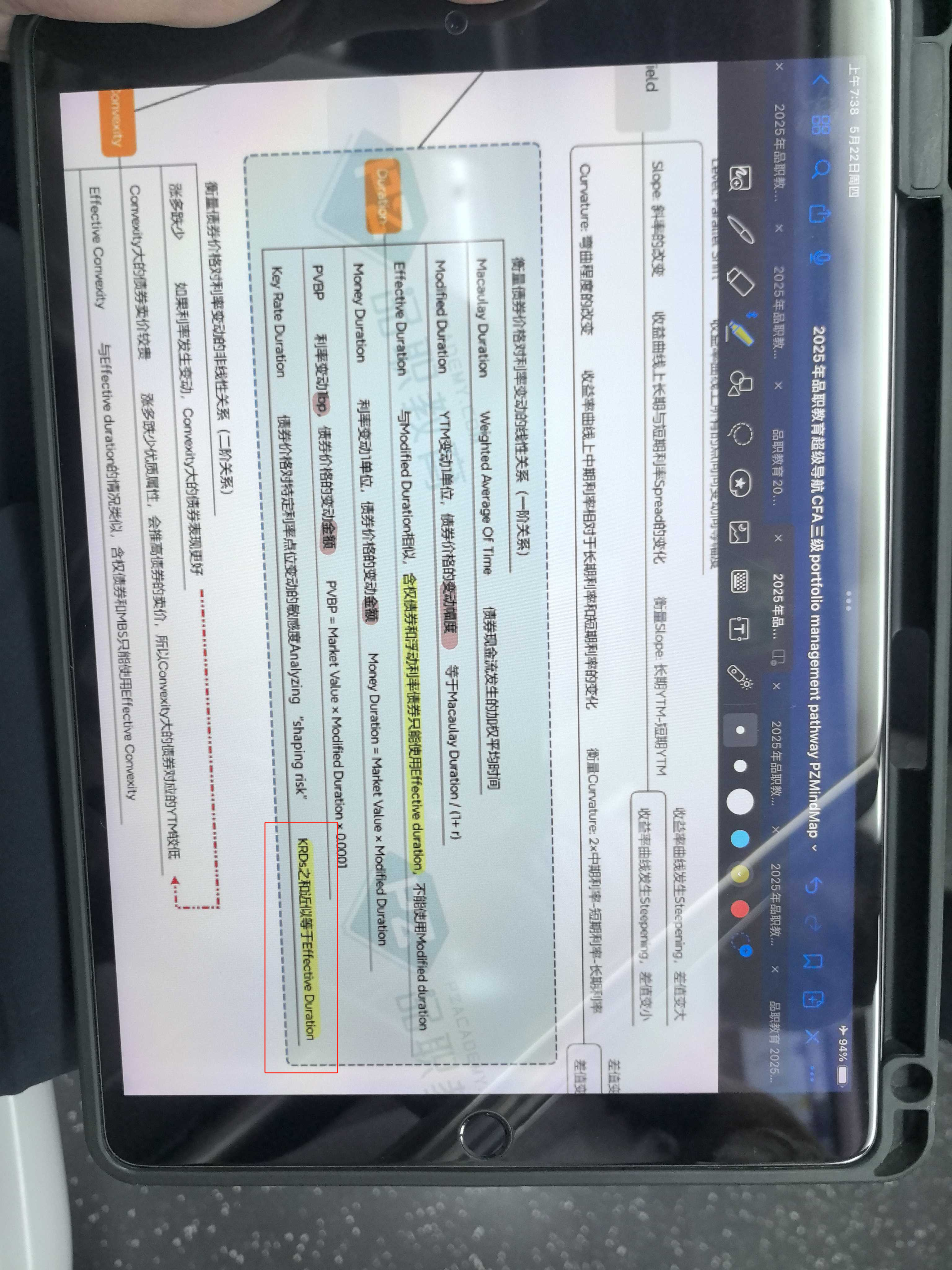

是相等的,这是个结论一定成立:债券所有期限的Key rate duration加总等于其effective duration。

把所有key rate duration加总,意思是所有期限的利率都上升1单位,通过KRD算出每个利率点的影响后,加总得到总影响。

所以期限的利率都上升1单位,其实就是平行移动,也可以用effective duration衡量。所以这个等式关系成立。

具体来说是这样:

Key rate duration研究:在其他所有利率保持不变的基础上,只让这个单点利率改变,然后对债券价格的影响。

如1-year key rate duration,就只是衡量1-year利率改变对组合的影响

2-year key rate duration,就只是衡量2-year利率改变对组合的影响...

非平行移动是每个利率单点的改变不一样,用key rate duration很容易判断各个单点利率对组合的影响。然后把每个单点利率的影响加总,就可以得到非平行移动整体对组合的影响。

假设债券有1-year, 2-year, 5-year的key rate duration,其他期限的KRD=0。我们让所有单点利率都上升1%,逐个算出单点利率的影响为:

1-year利率上升1%,其他利率不变的影响:-1 year KRD × 1%

2-yeaar利率上升1%,其他利率不变的影响:-2 year KRD × 1%

5-year利率上升1%,其他利率不变的影响:-5 year KRD × 1%

把以上加总,就是这些单点利率同时上升1%对组合的整体影响:

-1 year KRD × 1% + (-2 year KRD) × 1% + (-5 year KRD) × 1%

注意,让这些利率都同时上升1%,其实就是利率曲线平行上移1%,那平行上移1%又可以用effective duration算:effectiive duration × 1%

所以有:

-1 year KRD × 1% + (-2 year KRD) × 1% + (-5 year KRD) × 1% = -effectiive duration × 1%

所以,当我们把KRD加总时,就是在默认所有期限的利率都是上升1单位。这其实也是平行上升1单位。于是KRD加总必然等于effective duration。