开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

burnwood · 2025年05月20日

20:48 (1.5X)

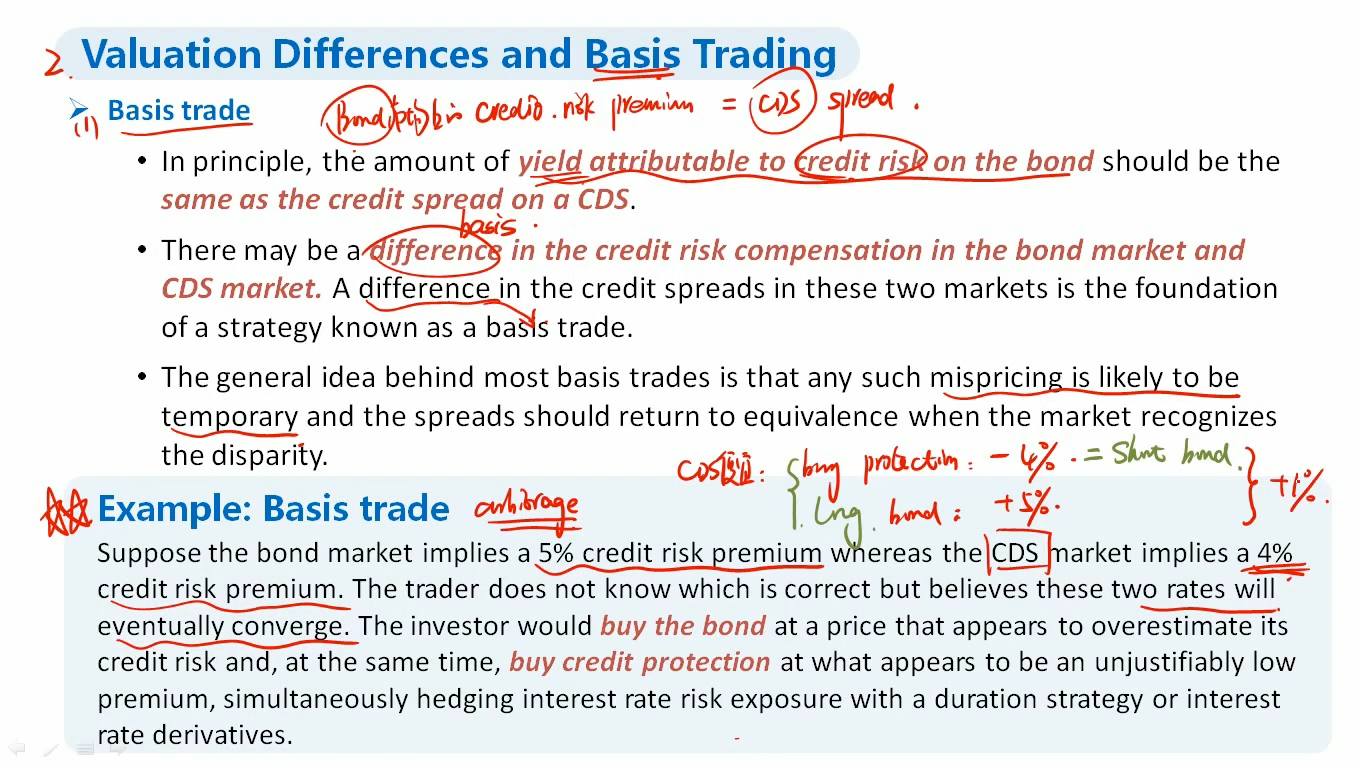

前面的buy protection和 long bond 我可以理解,就是通过buy protection消除掉我债券的credit risk,相当于我赚了一个rf + 1%的CR差;但如果CDS的implied CR高于bond的CR,sell protection和short bond怎么实现套利,我有点没理解这里面的逻辑,麻烦老师解释一下