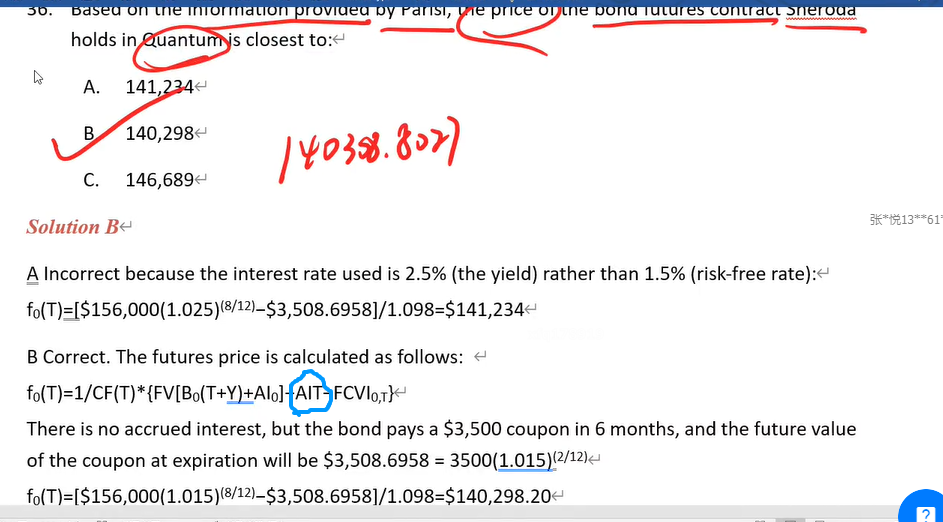

这题答案计算里面6月到8月的AI(T),即3500*2/12=416.67是不是没加上去?答案有点问题?

李坏_品职助教 · 2025年05月20日

嗨,努力学习的PZer你好:

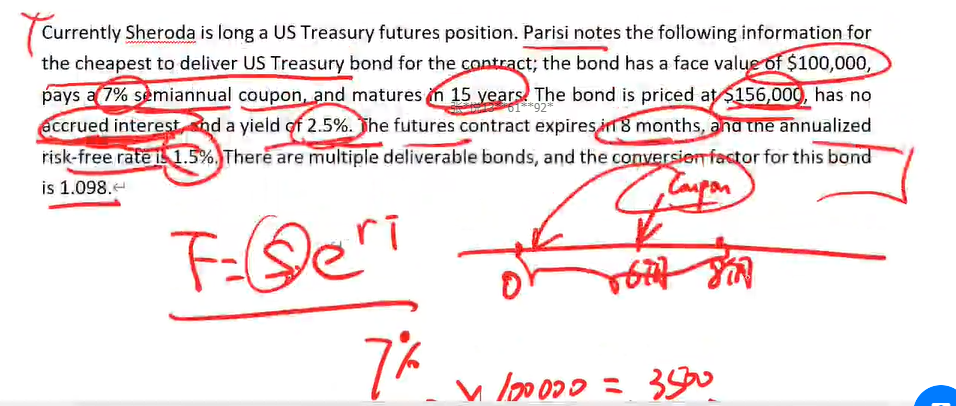

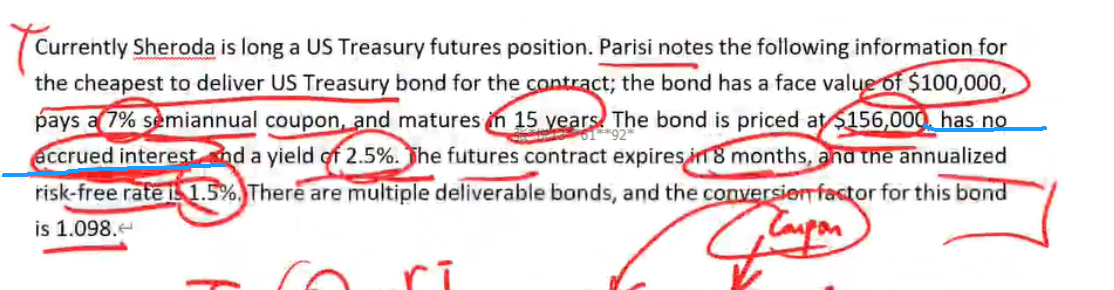

AIT 指的是在期货合约到期日的时候的应计利息。

题目里面已经说了,has no accrued interest(蓝色部分):

所以不需要考虑AIT。

而在这个期货合约存续期内,现货债券会发生coupon的支付,我们需要扣除的是FV of coupon,就是FVC = 3500 * (1.015)^(2/12)

年化的票面利率是7%,所以半年就是3.5%,所以是3.5% * 100000 = 3500.

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!