No.PZ2025030805000008

请问子公司发的dividend需要按比例从carrying value里被减掉的原理是啥呢,是视为cash的减少吗?对equity(minority interest)有影响吗?carrying value数值是全部体现在母公司B/S asste的investment in associates这项中吗?

王园圆_品职助教 · 2025年05月19日

同学你好,首先,equity method下根本就不确认minority interest,所以肯定对MI不会有影响。

equity method下就是现金 减少支付的购买子公司相应份额股份的钱 ,同时 asset下增加 investment这个项目=购买子公司相应份额股份的钱——B/S表就实现平衡了,根本不涉及合并报表equity的变动,所以无论怎么样都不会影响equity

这道题问的就是合并报表investment这个项目的carrying value会如何受到子公司NET LOSS和分红这两件事的影响

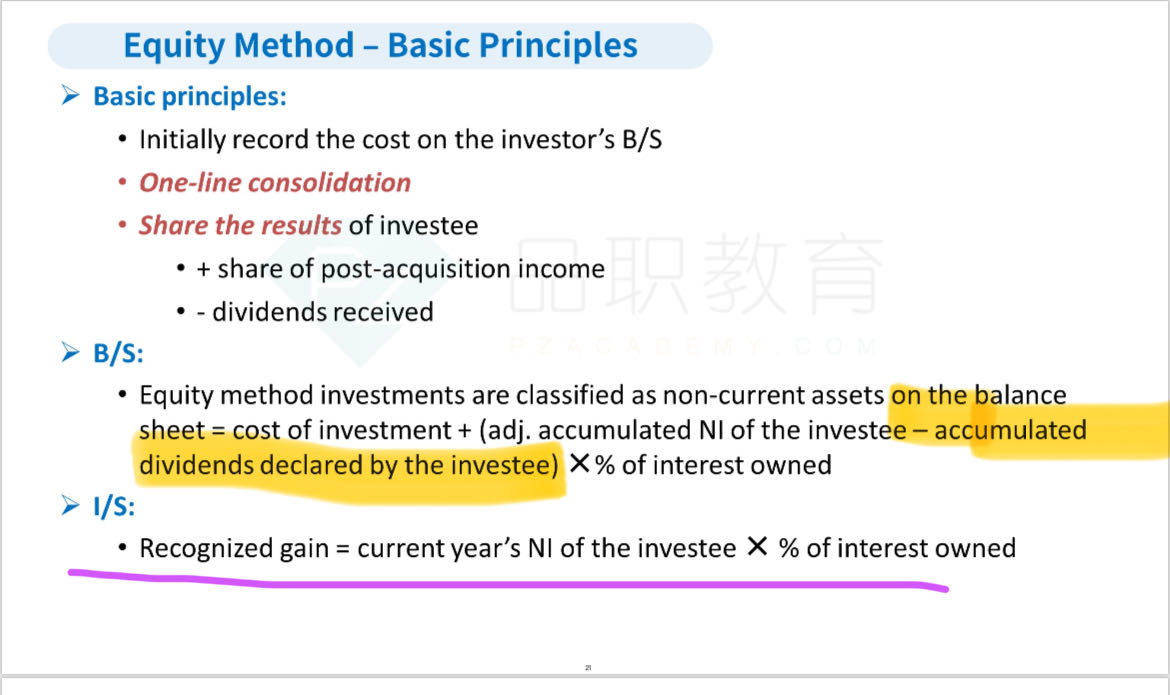

请看下面讲义截图,资产负债表上投资的账面价值=初始投资成本+(投资企业实现的净利润累计数-投资企业宣告发放的股利累计数)×投资企业持有的股份比例

子公司对母公司有分红的话,母公司记账是:cash: + 分红金额,同时investment: - 分红金额

另外注意题目说的是子公司一共发了22000这么多的分红,但是这是对所有股东一共发的分红,因为母公司只持有20%的子公司股权,所以肯定分红也只能拿到22000*20%这么多

同学这部分是比较基础和重要的知识点,同学遗忘的程度比较大的话建议还是抽空听一下何老师基础班的相关视频哦,光靠助教文字说明是很难把知识点全部总结到位的