嗨,爱思考的PZer你好:

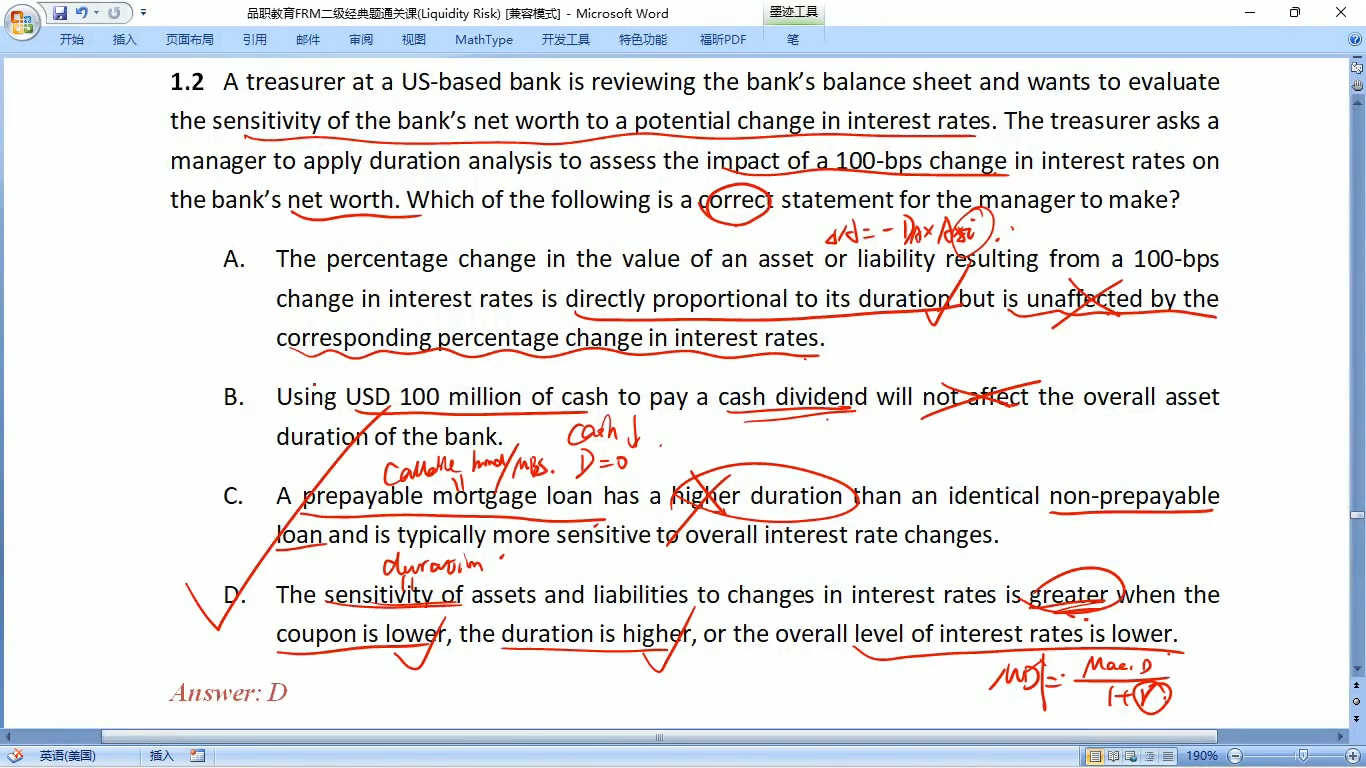

久期指的是债券价值 相对于 利率变化的敏感度。久期越大的债券,其利率风险越高。

银行的asset与liabilities都可以看做债券类的,只不过asset是我们银行自己持有的债券,liabilities是我们的“负债券”,是对手持有的债券。 既然都可以看做债券,那么他们的久期越大的话,利率变化带来的影响越剧烈,所以说是敏感度变大。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!