开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

张大龙 · 2025年05月14日

05:25 (2X)

万恶的Q1季末终于结束了,恢复复习。。。

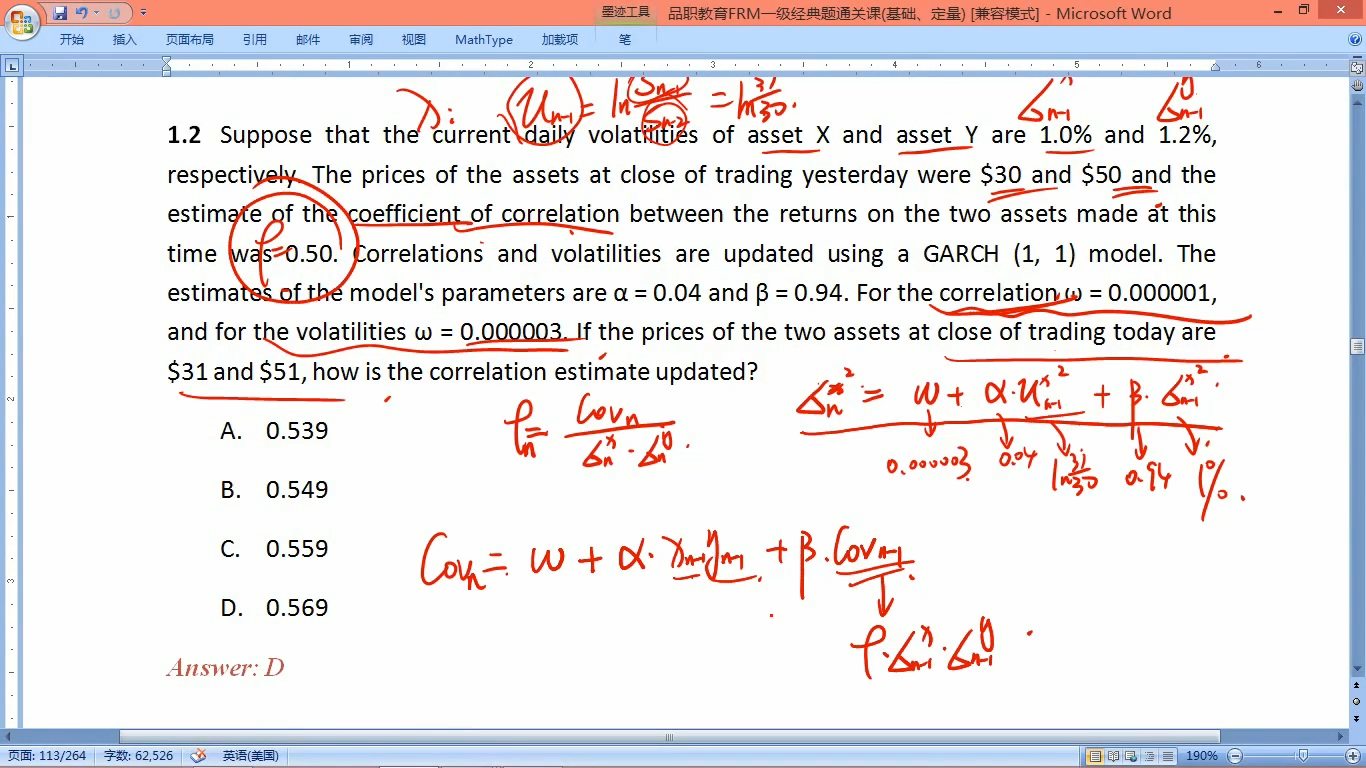

想问老师,本期是多变量模型。所以W才会同时有关联性和波动性两个对吗?

那在使用中,就是碰上COV的使用关联性的W,算波动率使用波动率W就可以是吧。

对于多变量一直不太明白。。。我纠结的W是长期波动性水平。。。不求甚解,应试即可。谢谢老师