08:58 (2X)

老师给的结论是:volatility变大,callable bond的OAS变小,putable bond的OAS变大——但是:

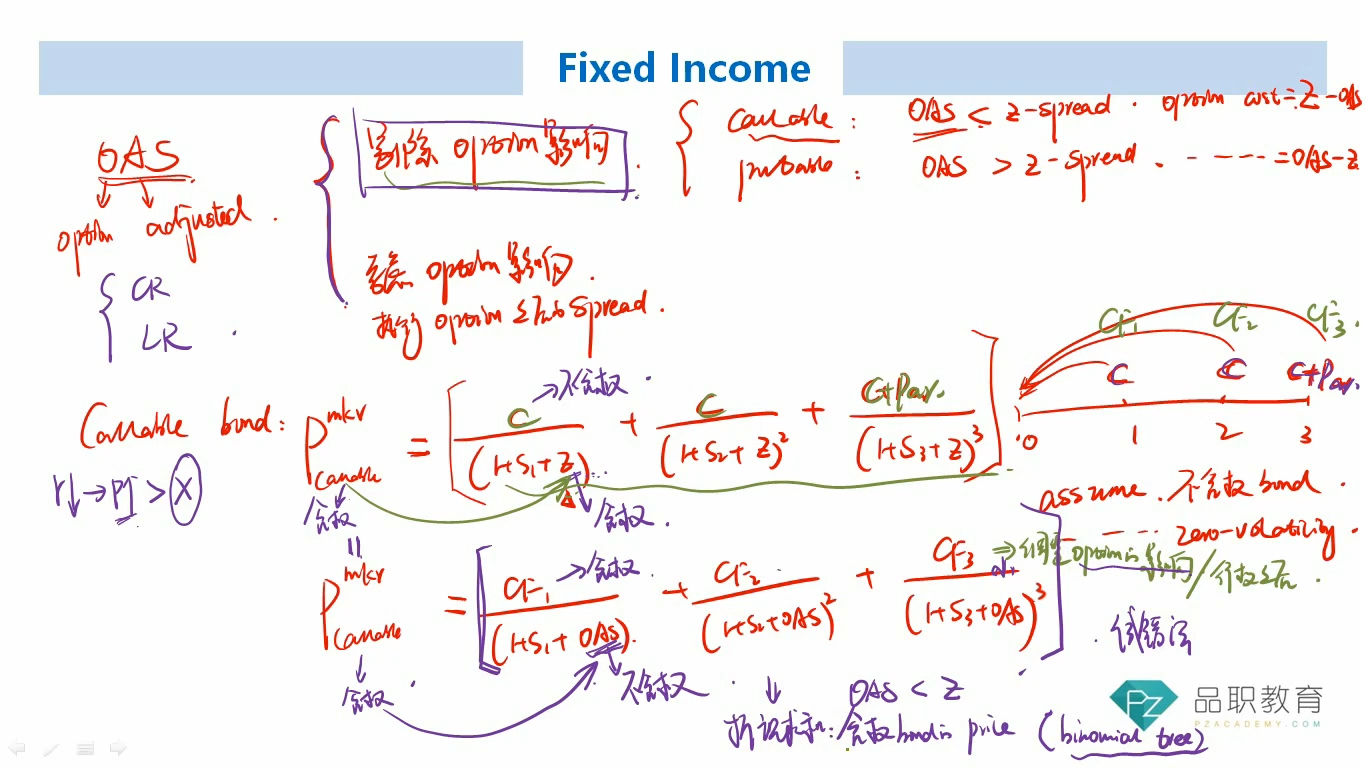

以callable bond为例,Vcallable = Vstraight bond - Vcall option,当volatility变大,期权价格变大,所以callable bond 变小;根据这页PPT:Pcallable = ΣCFi/(1+Si+OAS),如果Pcallable,OAS应该是变大的呀,为什么会推出相反的结论?

404 not found · 2025年05月14日

08:58 (2X)

老师给的结论是:volatility变大,callable bond的OAS变小,putable bond的OAS变大——但是:

以callable bond为例,Vcallable = Vstraight bond - Vcall option,当volatility变大,期权价格变大,所以callable bond 变小;根据这页PPT:Pcallable = ΣCFi/(1+Si+OAS),如果Pcallable,OAS应该是变大的呀,为什么会推出相反的结论?