开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Lich · 2025年05月12日

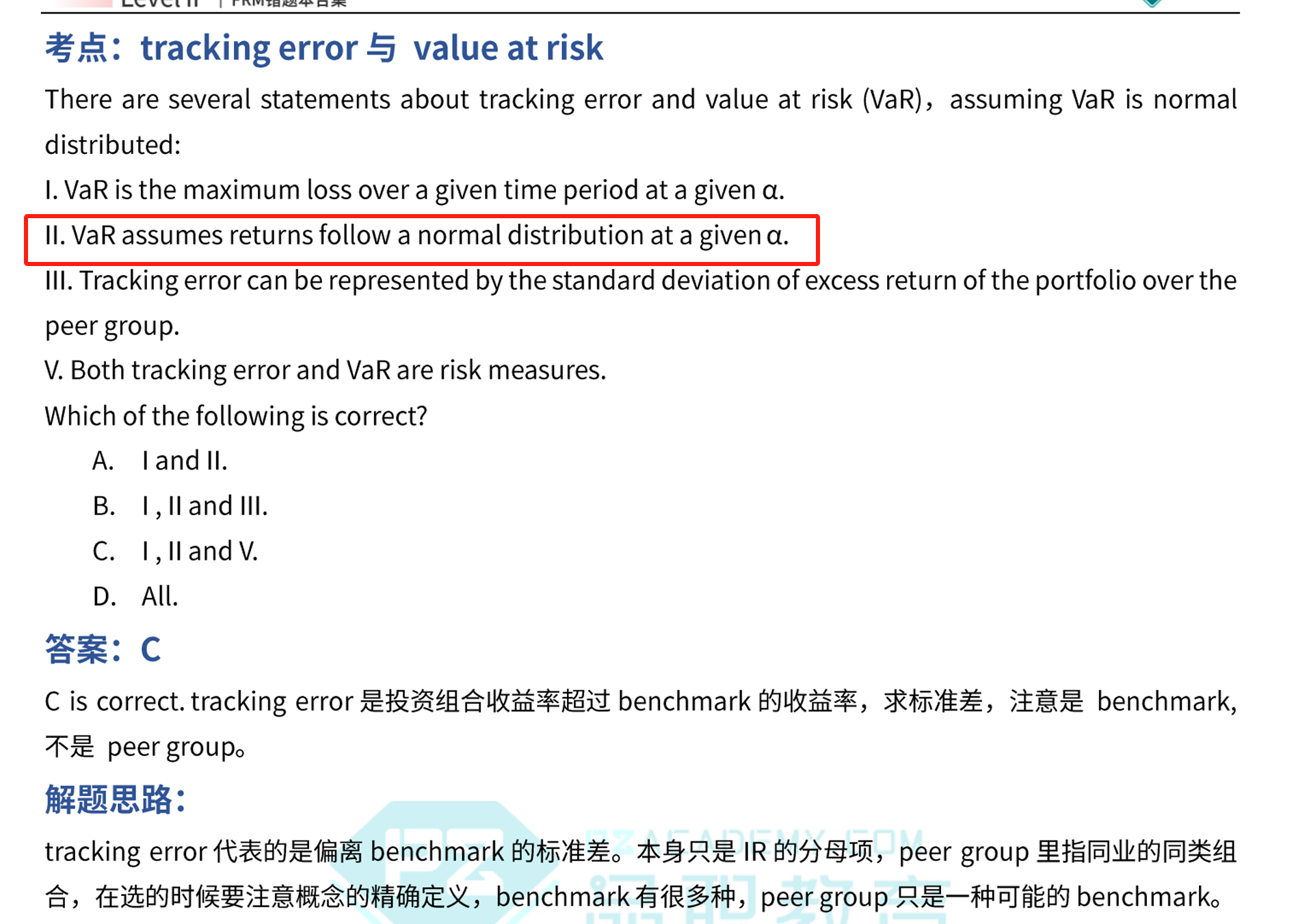

请问下老师这个第二个为啥对呢,非参数法也没对分布有要求呢?

李坏_品职助教 · 2025年05月12日

嗨,爱思考的PZer你好:

他这个地方没有说是什么方法测算的VaR,这样的话一般默认为是delta normal(就是最简单的公式法),VaR= -(μ - Z * σ*根号T)这种。

这个方法的VaR是要求收益率服从正态分布的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!