11:51 (1.5X)

在分析CDS protection 是gain还是loss的时候,什么时候是通过spread分析,什么时候是通过price涨跌分析?在分析price的影响时,是把CDS当作买卖bond来看吗?因为如果当作CDS来看,得到的结果与spread相反

发亮_品职助教 · 2025年05月12日

用任意一个方法都行,看自己的使用习惯。

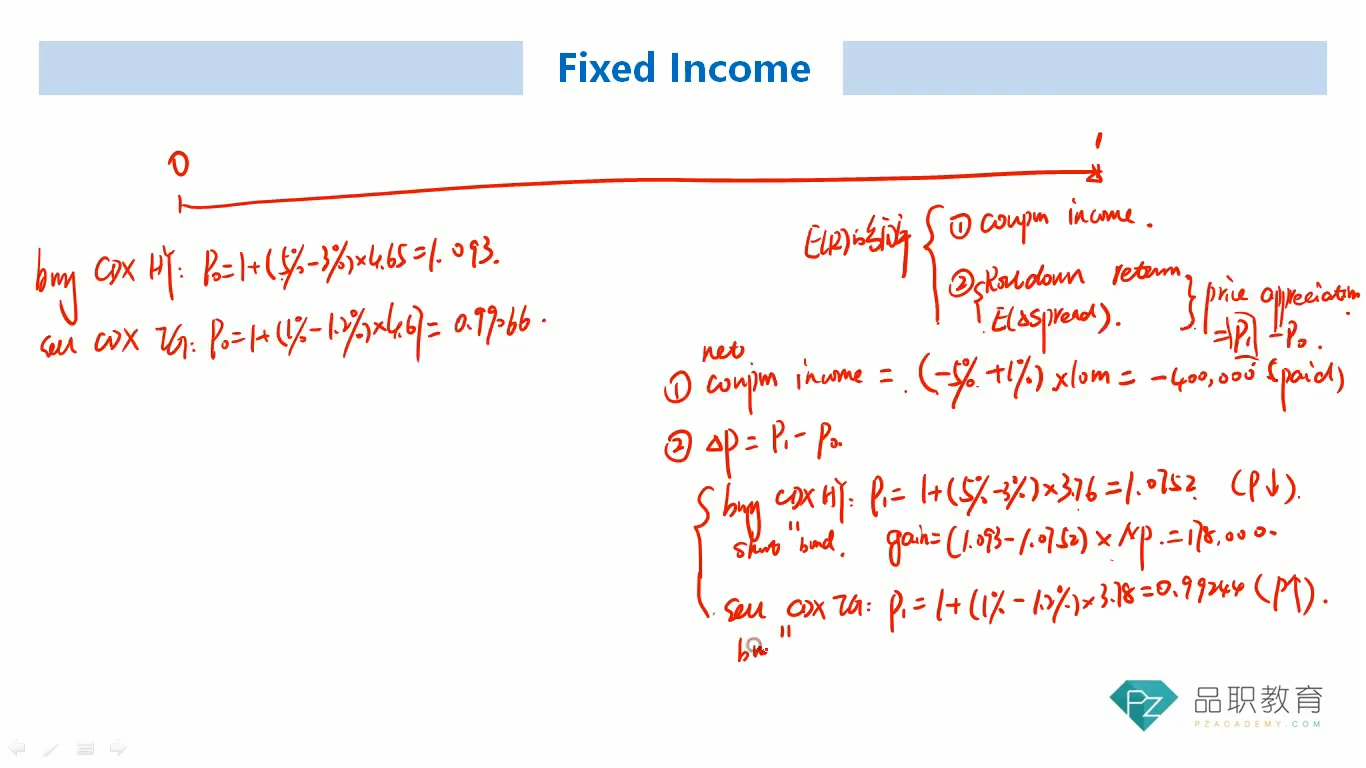

总结下可以用以下2个方法分析:

用spread的改变,结合CDS protection的Buy/sell方向可以分析出gain or loss

用spread的改变从债券角度分析,但这个方法和上面一致。

用CDS price的改变,结合buy/sell的方向可以分析出gain or loss,这个分析方法较难。

用spread的改变分析的话,就是spread上升为风险加大,风险加大对于CDS protection保险的买方来讲,是盈利,因为会获得保险的赔付,或者是风险加大,这份保险在市场上的价值上升。

spread上升对于CDS protection的卖方来讲是亏损,因为可能会理赔。或者理解成,保费取决于期初卖保险的风险credit spread,一开始风险小、credit spread小,保费少,后续spread上升保费上升,但保险一经卖出,保费是固定的。所以一开始卖的保险没有卖上价格,如果晚卖一点,保险可以卖上价格。所以对于已经卖出的旧保险来讲,是亏损。

反过来,spread下降为风险降低。保险的买方有亏损,因为买了保险,但是资产的风险下降,不会获得理赔。

spread下降保险的卖方有盈利,因为卖出去保险后,资产的风险下降,不用理赔。可以稳赚一个保费。

用债券的角度也可以分析。spread上升,风险上升,债券的价格下降。买保险是转移风险,相当于是short bond头寸,在债券价格下降时有盈利。

而卖保险相当于是主动承担风险,是long bond头寸,在债券价格下降时有亏损。

反过来,spread下降,风险下降,债券的价格上升。买保险是转移风险short bond头寸,在债券价格上升时有亏损。

卖保险是主动承担风险long bond头寸,在债券价格上升时有盈利。

CDS price角度的理论分析有点复杂,要结合期初与期末的upfront premium方向,这个方法基本用不上。算出CDS price后,可以用前面说的2个方法分析盈亏,CDS price的差额其实就是具体的盈亏金额。