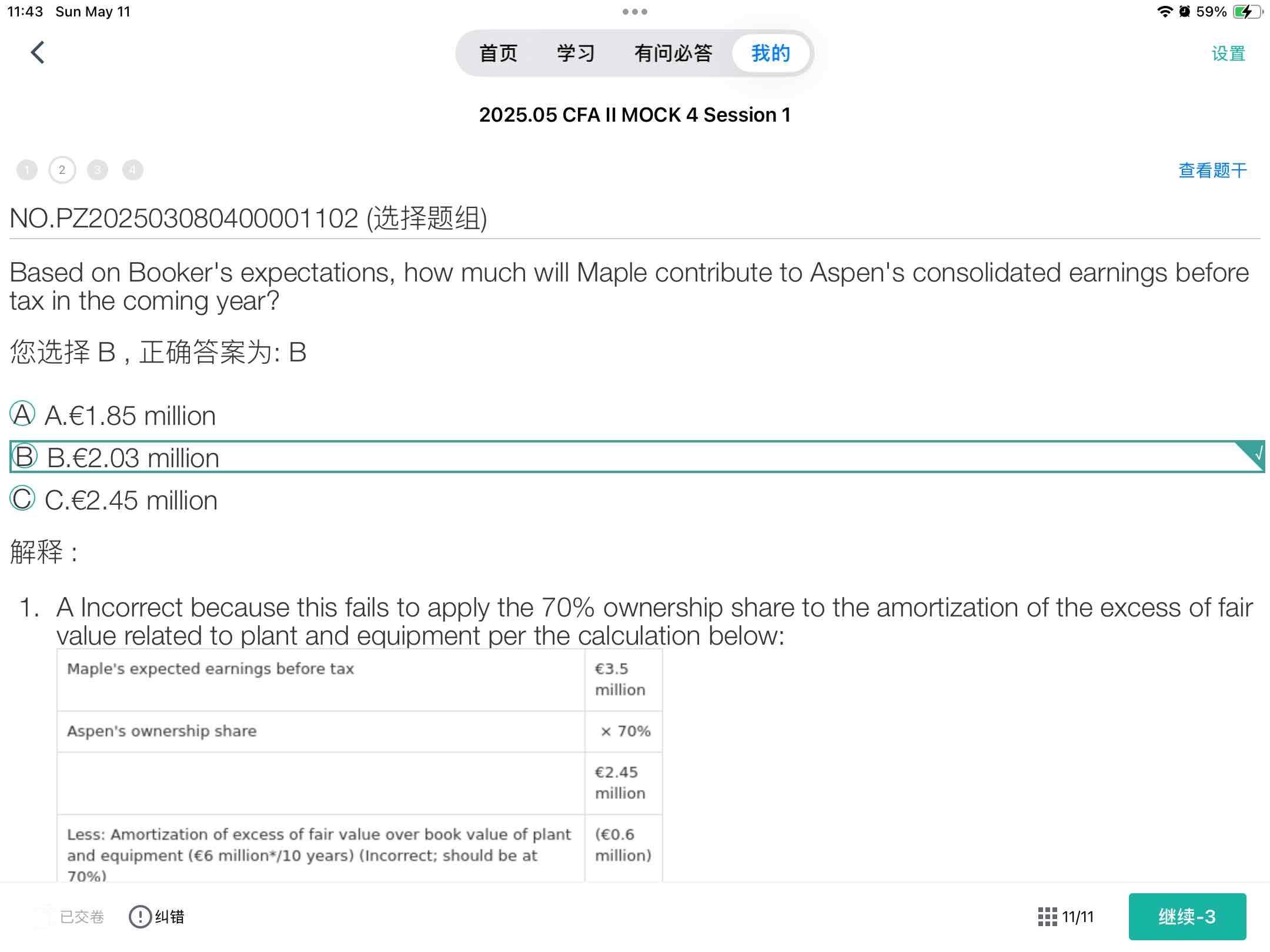

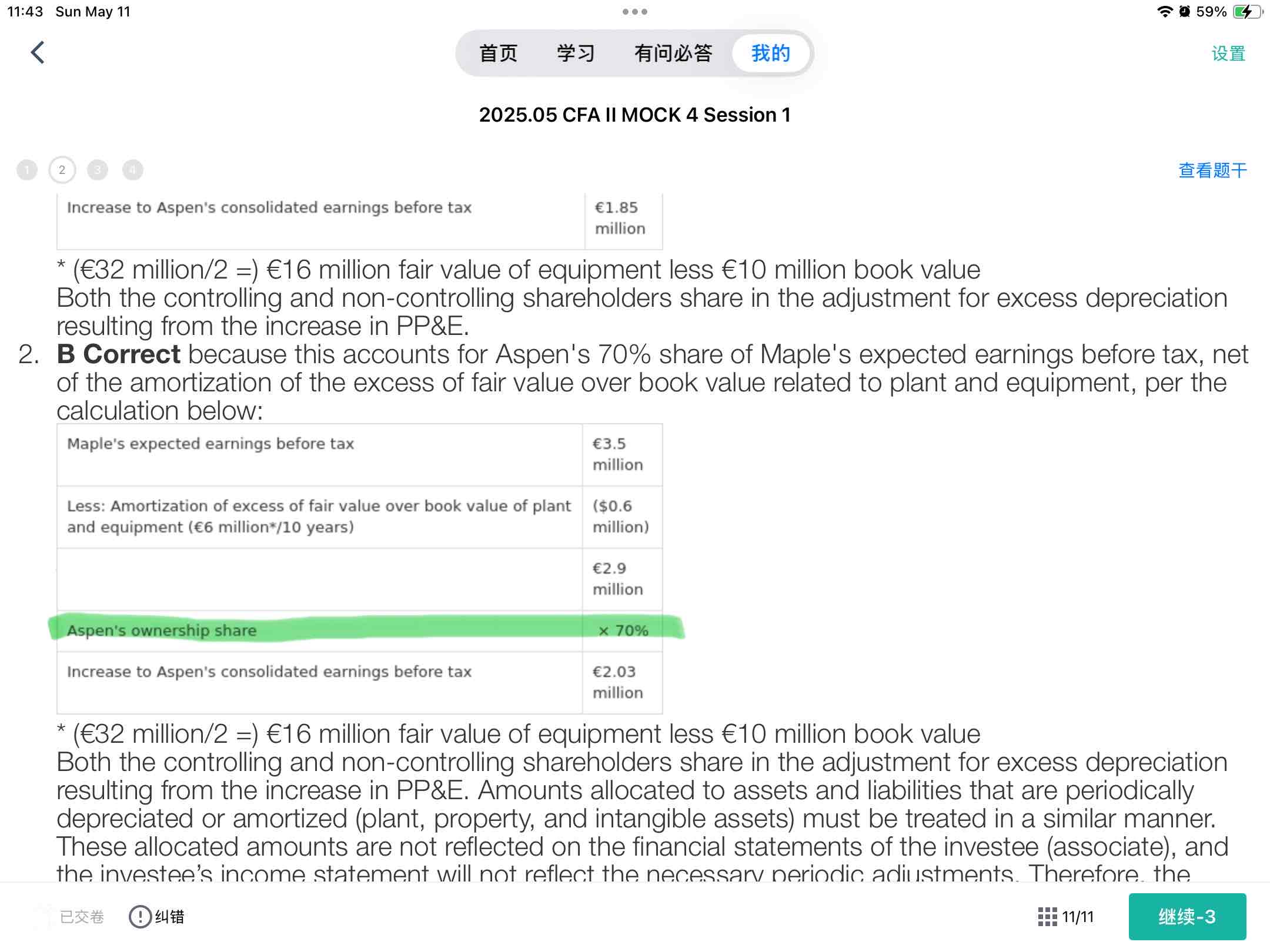

为什么这里计算涉及70%?不是100%并入母公司的IS表吗?题目没说不适用并表呀。

王园圆_品职助教 · 2025年05月11日

同学你好,无论是用equity method还是用acquisition method,最后母公司合并的子公司的NI的实际金额应该是一致的,而不应该仅仅是因为使用了acquisition method(而不是因为经营更好业绩更优等实质性原因)就虚增母公司利润,所以才出现了必须计算少数股东NI或者EBT(earnings before tax)的要求

下面以NI举例,EBT也是同理——你想,如果同样母公司收购70%的子公司的股权,如果使用equity method就只能合并70%子公司NI但使用acquisition method就能合并100%的子公司NI,那会计就有漏洞可以钻了呀——为了虚增利润,公司就更有动力只收购更少比例的子公司股权但却通过acquisition method合并最多的利润进来,从而让自己的合并后的NI变得更好看——这就会造成误导投资者了

所以即便是100%合并 子公司I/S表的每一项,但是计算最后归属于母公司的净利润和EBT的时候,也一定要把不属于母公司的子公司NI和EBT单独计算了予以剔除,从而表述真实的属于母公司的NI和EBT的金额大小才能做到真实准确反映合并报表NI的目的