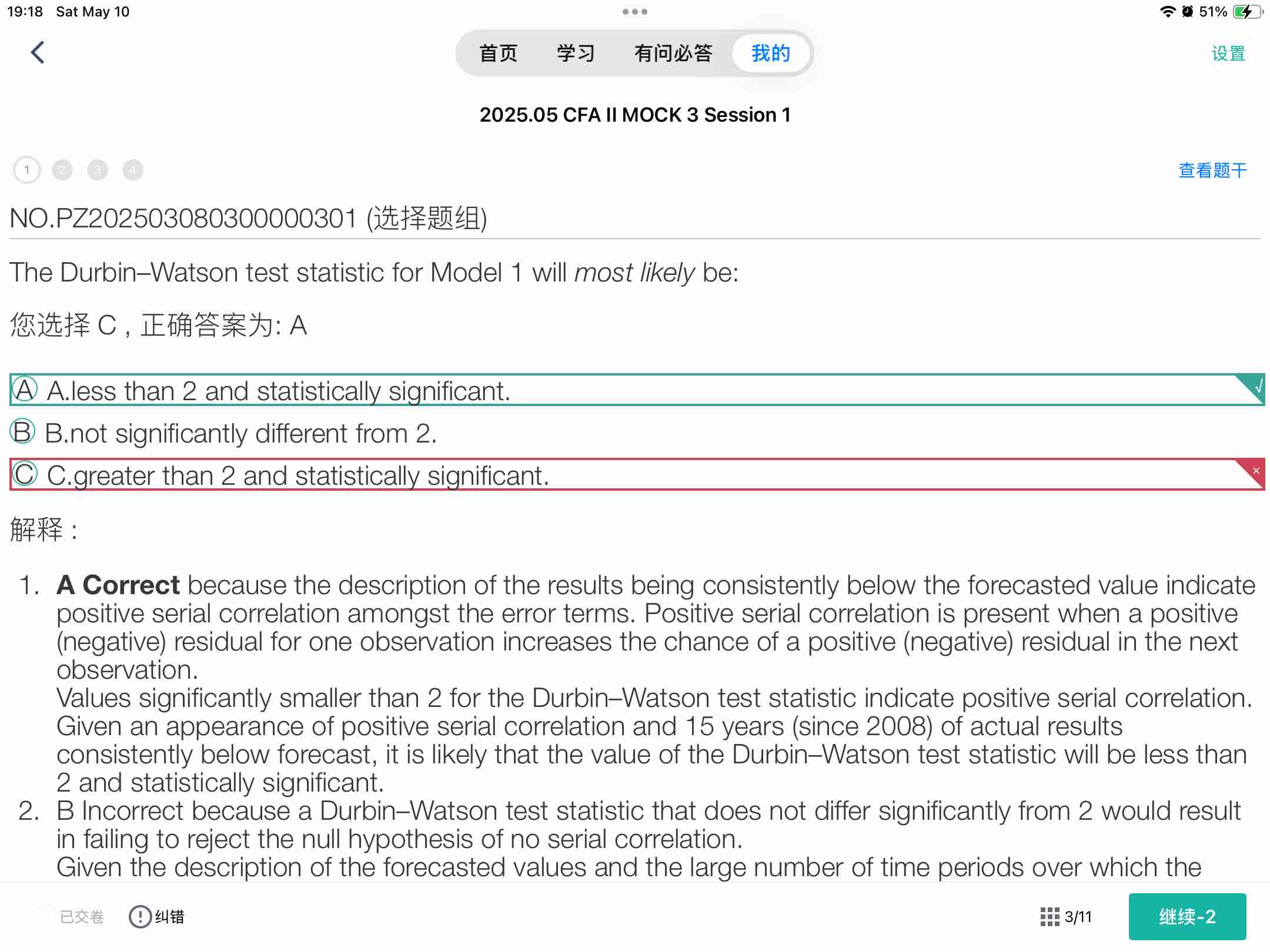

这个2是哪里来的?是2*(1-r)的那个式子吗?这题没啥思路,求解。

品职助教_七七 · 2025年05月10日

嗨,爱思考的PZer你好:

是2*(1-r)的那个式子吗?------是的。如果不存在序列相关,则r=0,DW statistic=2。如果存在序列正相关,则r位于0到1之间,DW statistic小于2。

case中的“The residuals appear to be predictable over time”说明存在序列相关。“ with quarterly labor productivity figures consistently lower than the forecasted values....”说明存在的是序列正相关(因为残差等于实际数据-预测数据,实际数据持续位于预测数据之下就说明残差都是负值。可以预测出本次为负,下次还为负,这是序列正相关的情况。)

所以DW test的结果应该是显著且小于2。

本题涉及了DW test具体的判断,有超纲的嫌疑。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!