08:53 (1.5X)

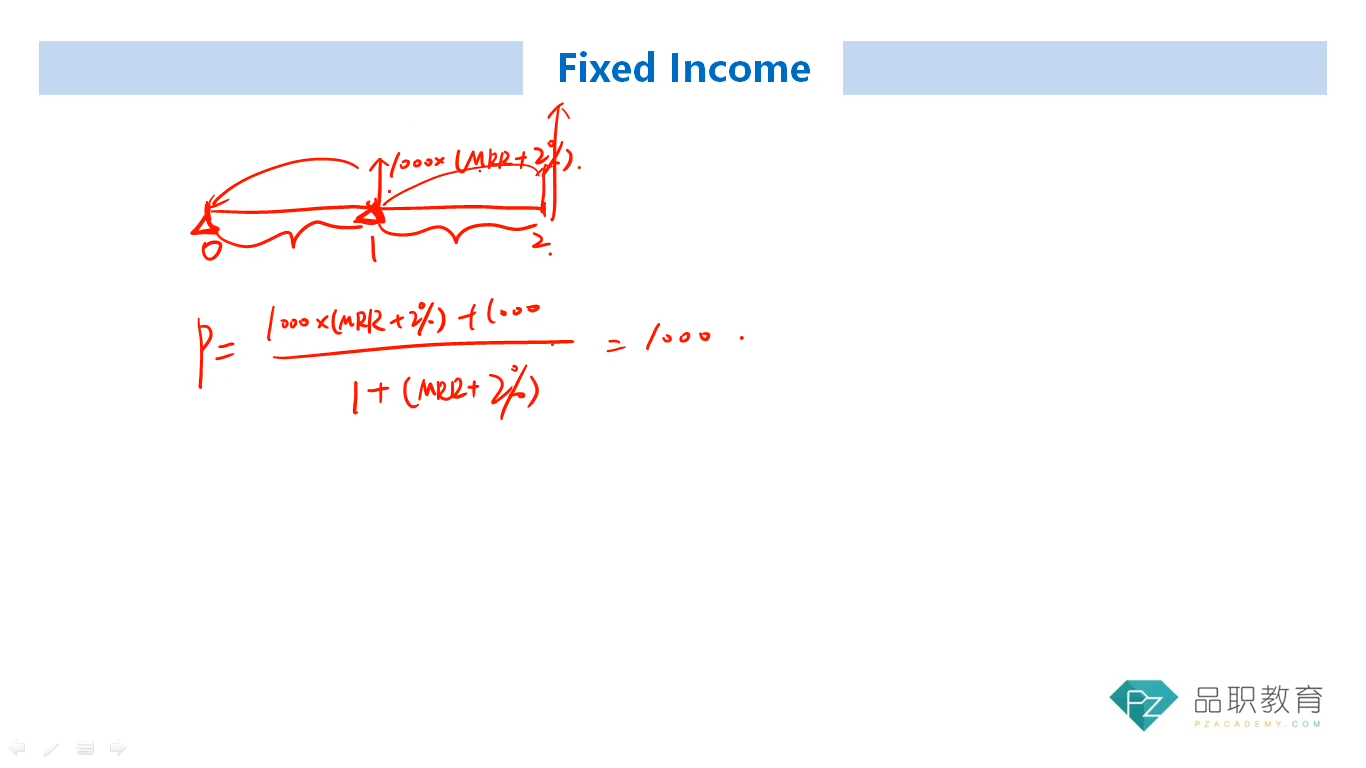

我理解每年coupon rate不变,为什么在reset date时,QM=DM?

发亮_品职助教 · 2025年05月11日

这个是假设,可以不相等。

QM是分子上的,决定coupon rate。债券的Coupon rate = MRR + QM

QM是由债券发行期初的信用风险决定的,发行期初风险大的债券,QM就高;风险小的债券,QM就小。QM的特点是,债券一旦发行,QM就是定死的,发行之后不会改变。

DM是分母上的折现率,这个会根据债券信用风险的改变而改变。如果债券的信用风险上升,DM会上升,反之,DM会下降。

这块因为是要讨论Reset date时,MRR对债券价格的影响。我们就默认假设,债券自发行之后,信用风险没有改变,所以分母的DM就一直等于分子的QM。这样的话,债券的价格影响只来自于MRR的改变,可以分析出MRR变化对债券价格的影响。

一般在债券发行后的分析中,题目没做特别说明,就默认是QM=DM。除非题目有说债券发行之后的信用风险有改变。