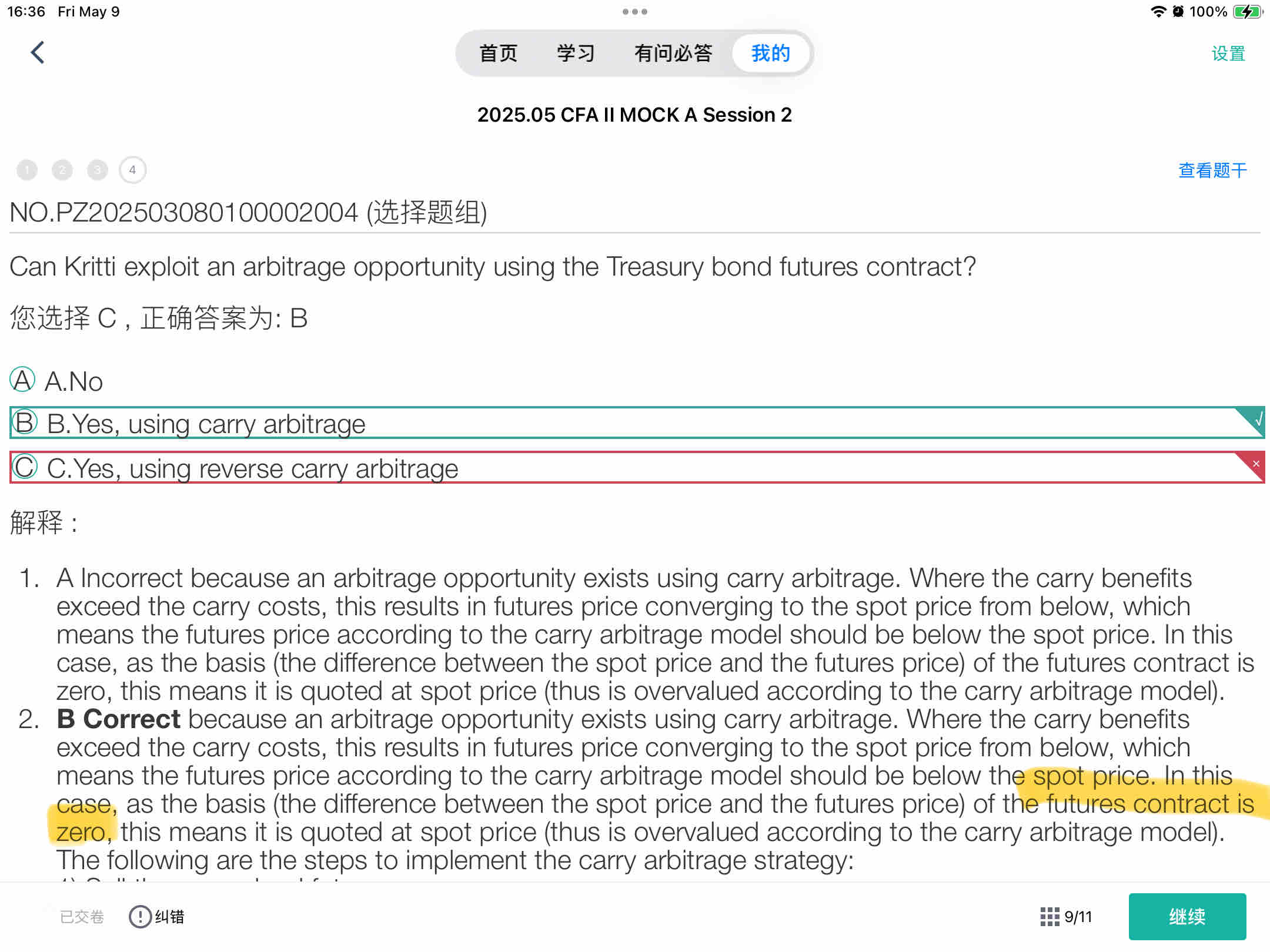

不理解B项。我算FP

李坏_品职助教 · 2025年05月09日

嗨,努力学习的PZer你好:

这个题目背景是benefit 大于 cost。

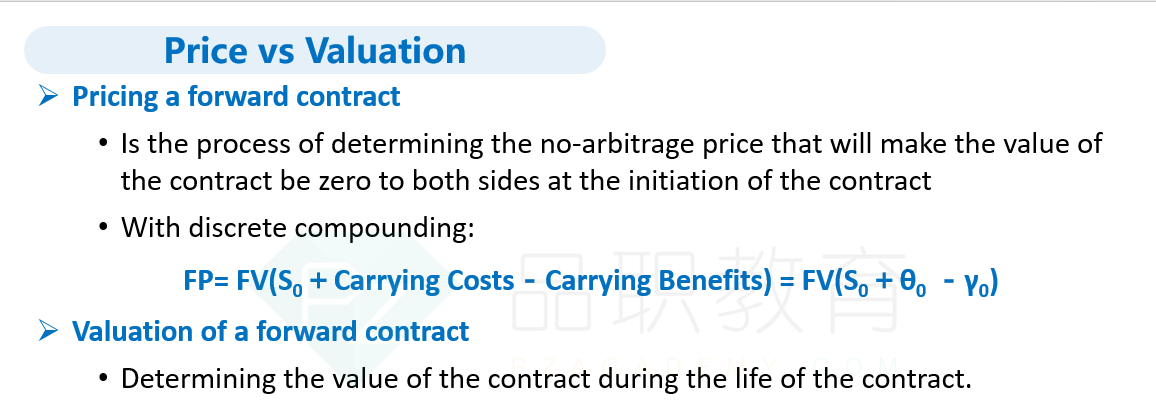

而期货价格:

当benefits 大于 cost的时候,可以看出期货价格FP是小于S0的,也就是期货价格小于现货价格。题目说basis是0,说明市场报价的真实的FP = S0, 但是我们刚分析出来理论上的FP应该小于S0,说明现在市场报价的真实FP过高,FP被高估。

既然FP被高估,我们则可以进行carry arbitrage套利。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!