16:41 (1.5X)

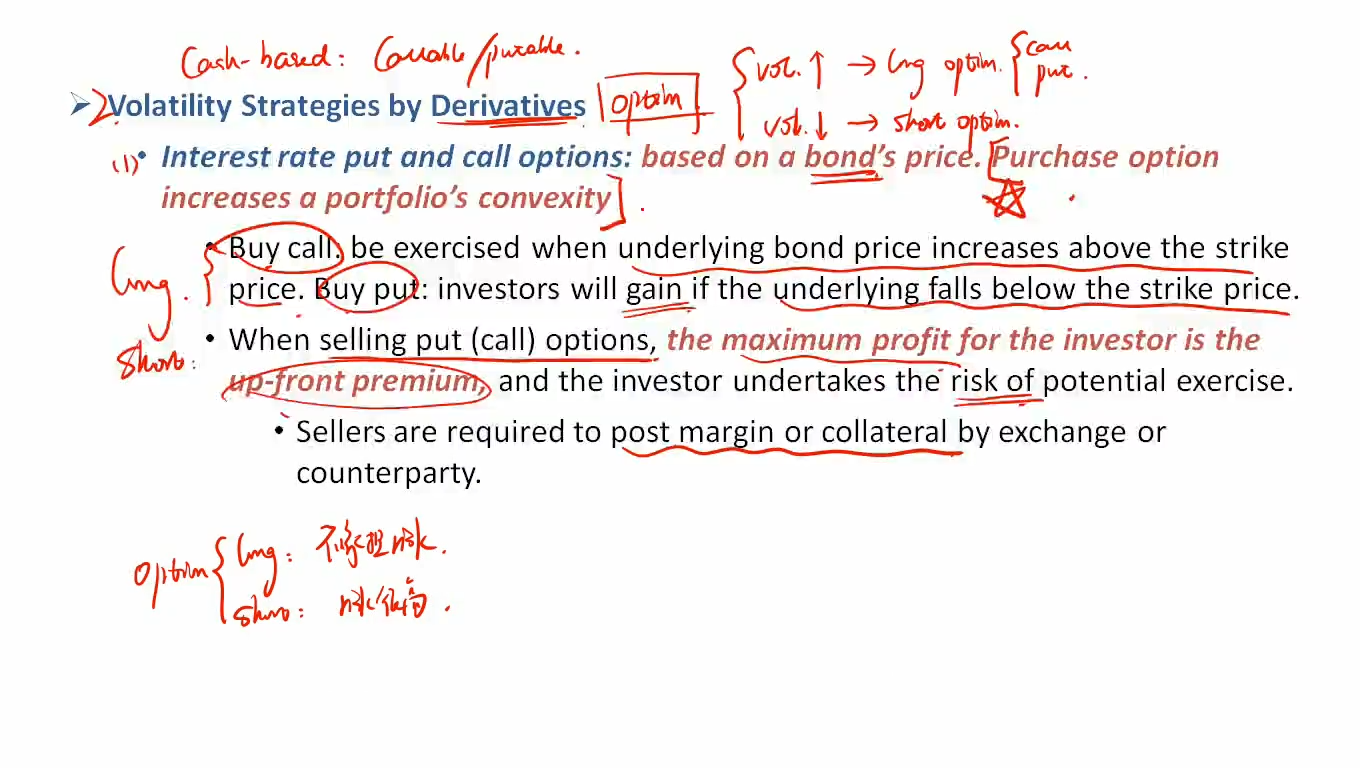

为什么long call 也增加portfolio 的convexity?

发亮_品职助教 · 2025年05月11日

所有的option,包括Put, call,以及swaption,都是具有正convexity。

所以long option/buy option都会增加convexity

相反,sell/short option都会降低convexity。

债券和option的指标是对标的。债券对利率的一阶导是duration,衡量利率改变1单位,对债券价格的线性影响。

期权对标的物价格的一阶导是delta,衡量标的物资产价格改变1单位,对期权价格的线性影响。duration与delta对等。

而债券对利率的二阶导是convexity,衡量利率改变对债券价格的非线性影响;

期权对标的物资产的二阶导是gamma,衡量标的物资产的价格变动对option价格的非线性影响。

所以gamma本质就是非线性的影响,对收益的影响与债券的convexity一模一样。

当标的物资产的价格对我们有利时,option的gamma会推动option的value加速上涨,收获更大的影响,这和当利率下降时,convexity推动债券价格上升更多一致。

当标的物资的价格对我们不利时,gamma会推动option的delta=0,即标的物价格改变不会影响到期权value,所以gamma有助于减少不利的亏损。这和利率上升时,convexity避免债券价格过多下跌一致。所以gamma等同于convexity。

gamma这种影响和convexity对债券的涨跌多少影响一模一样。因为所有的option都具有正gamma,于是buy/long option可以增加债券组合的convexity。

sell/short option可以降低债券组合的convexity。