问一个比较简单的问题,在equity options中,当strike price变低的时候是看涨期权的in the money,这时候股票的市场价格大于股票的执行价格,不是说明股票是涨价了嘛?为什么课件里说这个情景是股票在跌价,导致波动率变高

李坏_品职助教 · 2025年05月07日

嗨,努力学习的PZer你好:

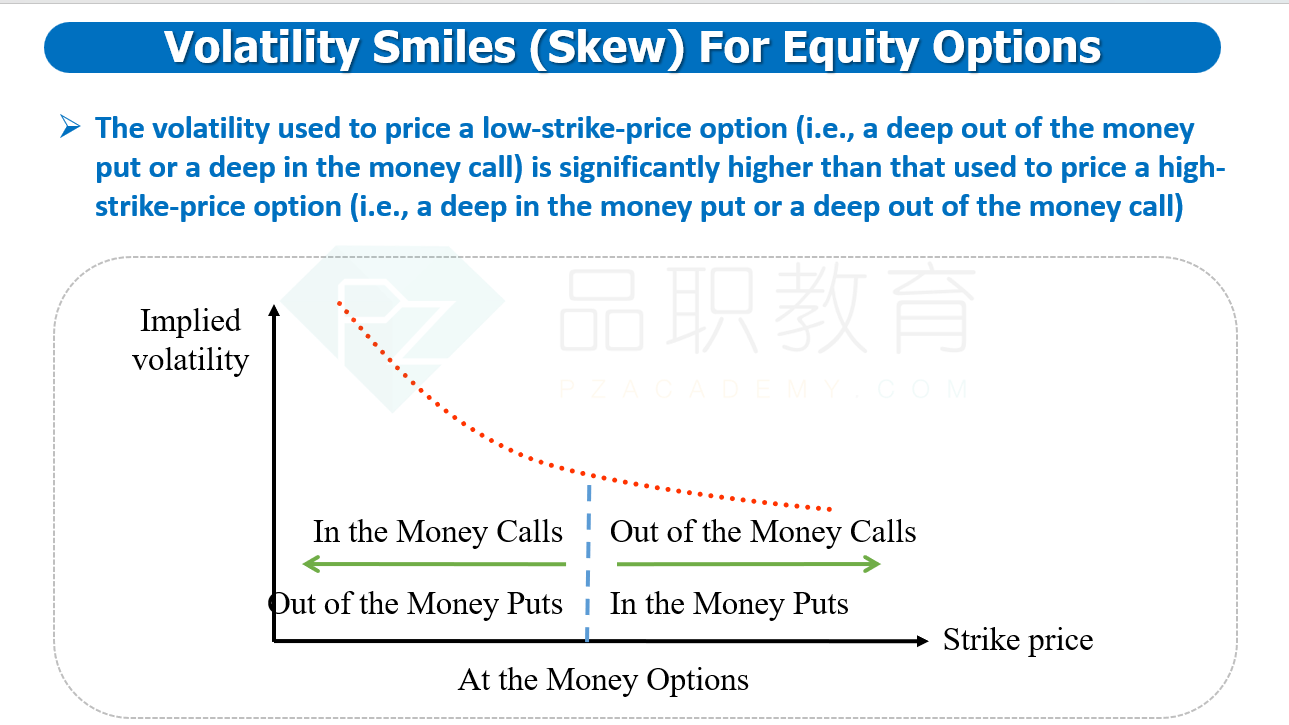

这个意思是,我们站在某个时刻,此时股票价格不变的情况下,执行价格低的期权的implied volatility会更大。

因为投资者更具怕股价的暴跌,所以愿意为未来可能出现的股价暴跌的情况付出更多的期权费(投资者愿意买入行权价低的put option作为保险,从而导致行权价低的option变贵了,implied volatility也变大)。

假如我们从看涨期权的角度来看,行权价低的看涨期权是实值期权,这对应的场景是对赌未来股价继续上涨的赌徒,这样的赌徒在市场上也很多,从而也推高了实值看涨期权的价格,导致implied volatility也变大。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!