29:25 (1.5X)

- 对非平行移动是如何先确定是int上升的?是根据第一张标里面所有return都为负推得的吗?

- 理解的逻辑是否是:因为非平行移动在LT有更大的正向超额收益,说明LT由于这一因素变动导致的负return应该没有负得那么多,因此int上升的没有那么多,所以是flatten曲线

王暄_品职助教 · 2025年05月06日

嗨,努力学习的PZer你好:

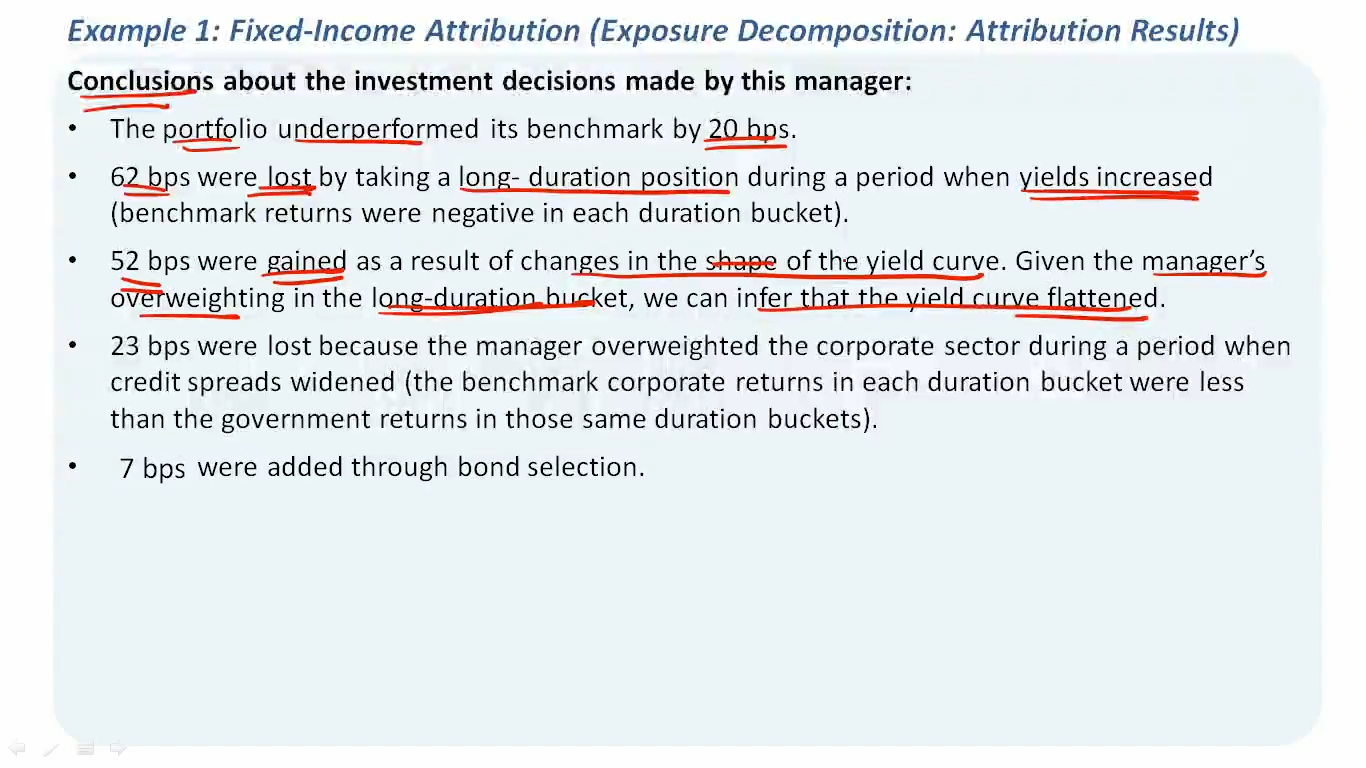

1.关于如何确定利率上升:是的,由于第一张表中所有期限的基准回报(benchmark returns)均为负值,说明债券价格普遍下跌,而债券价格下跌通常对应利率上升(收益率上升)。因此可以推断利率整体呈上升趋势。

2.关于曲线平坦化的逻辑:你的理解基本正确。由于非平行移动在长期债券(LT)上产生了正向超额收益(52bps),这意味着长期利率上升的幅度小于短期/中期利率(即长期债券价格下跌较少)。如果长期利率上升幅度较小,而短期利率上升较多,就会导致收益率曲线变得平坦(flattening)。因此,经理超配长期债券的策略在曲线平坦化时获得了这部分收益。

----------------------------------------------

努力的时光都是限量版,加油!