28:56 (1.5X)

1.如何理解平行移动对ST和MT都是正向影响,对LT是负向影响?利率到底是上升了还是下降了呢?是不是很懂既然是平行移动,怎么对不同的时间影响方向还有差异。

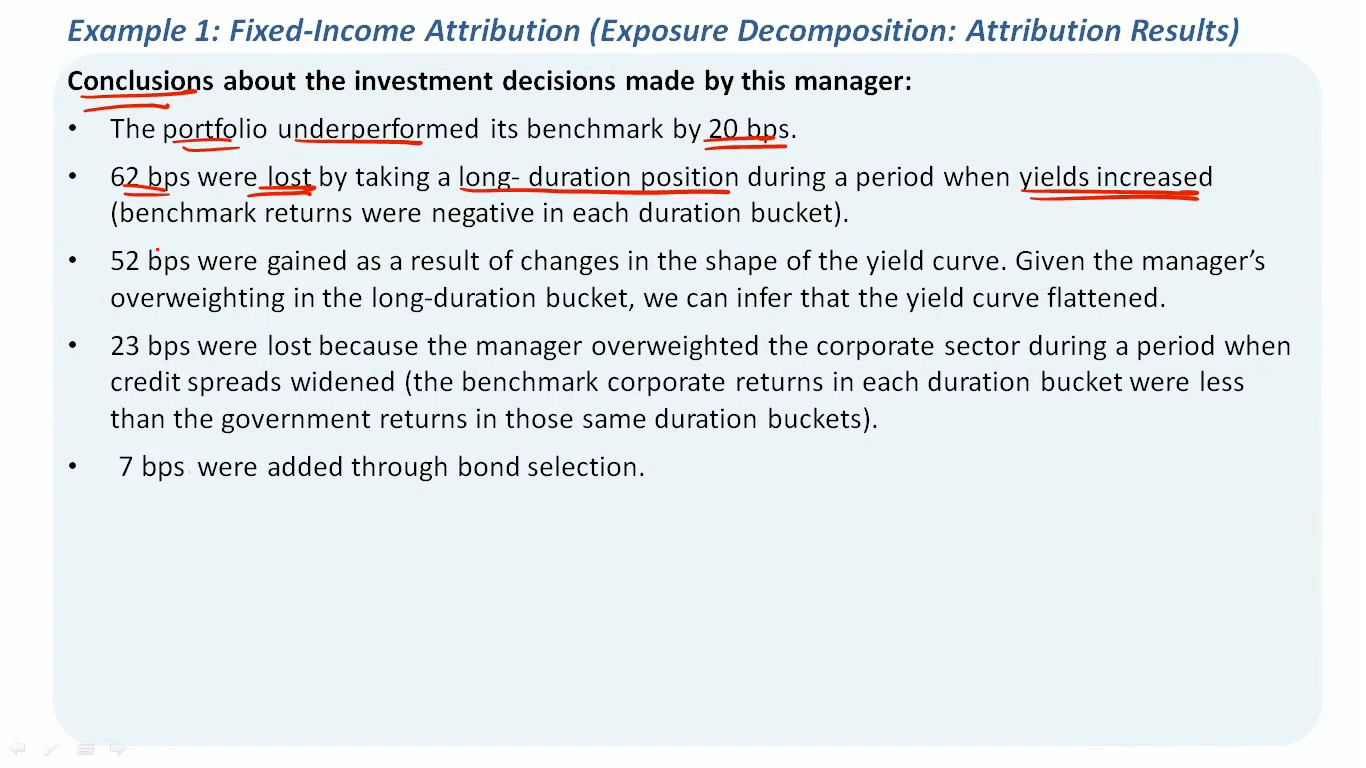

2.以及答案中直接把62bps的lost归因给LT的债,是否合适?是不是要写造成了125bps的负向影响更合适?

3.这里如何理解,manager对于利率的平行移动,在LT的判断有误,管理的不好,这种结论?就是因为它的effect是负向的吗?

王暄_品职助教 · 2025年05月06日

嗨,从没放弃的小努力你好:

1.关于平行移动对不同期限债券的影响方向差异:虽然收益率曲线平行移动意味着所有期限的利率同向变动,但不同期限债券的价格敏感性(久期)不同。长期债券(LT)久期更大,利率上升时价格跌幅更显著;而短期(ST)和中期的正向影响可能来自组合持仓与基准的久期错配(如组合ST/MT久期低于基准),或利率上升时组合再投资收益率提升带来的补偿效应。因此平行移动下,不同期限表现可能出现方向差异。

2.62bps归因给LT的合理性:62bps是整体组合因久期偏离导致的净损失,而非仅LT部分的独立影响。若单独计算LT的负向影响(如125bps),还需抵消其他期限的正向贡献,因此直接采用净影响62bps更准确反映经理在久期配置上的综合决策失误。

3.对经理利率判断失误的结论依据:关键不在于effect为负向,而在于经理主动选择超配长期债券(即做多久期),而利率上升环境本应缩短久期。这种方向性误判导致组合在利率平行上行时放大损失,属于典型的久期风险管理失误。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!