26:26 (1.5X)

吴昊_品职助教 · 2025年05月05日

嗨,爱思考的PZer你好:

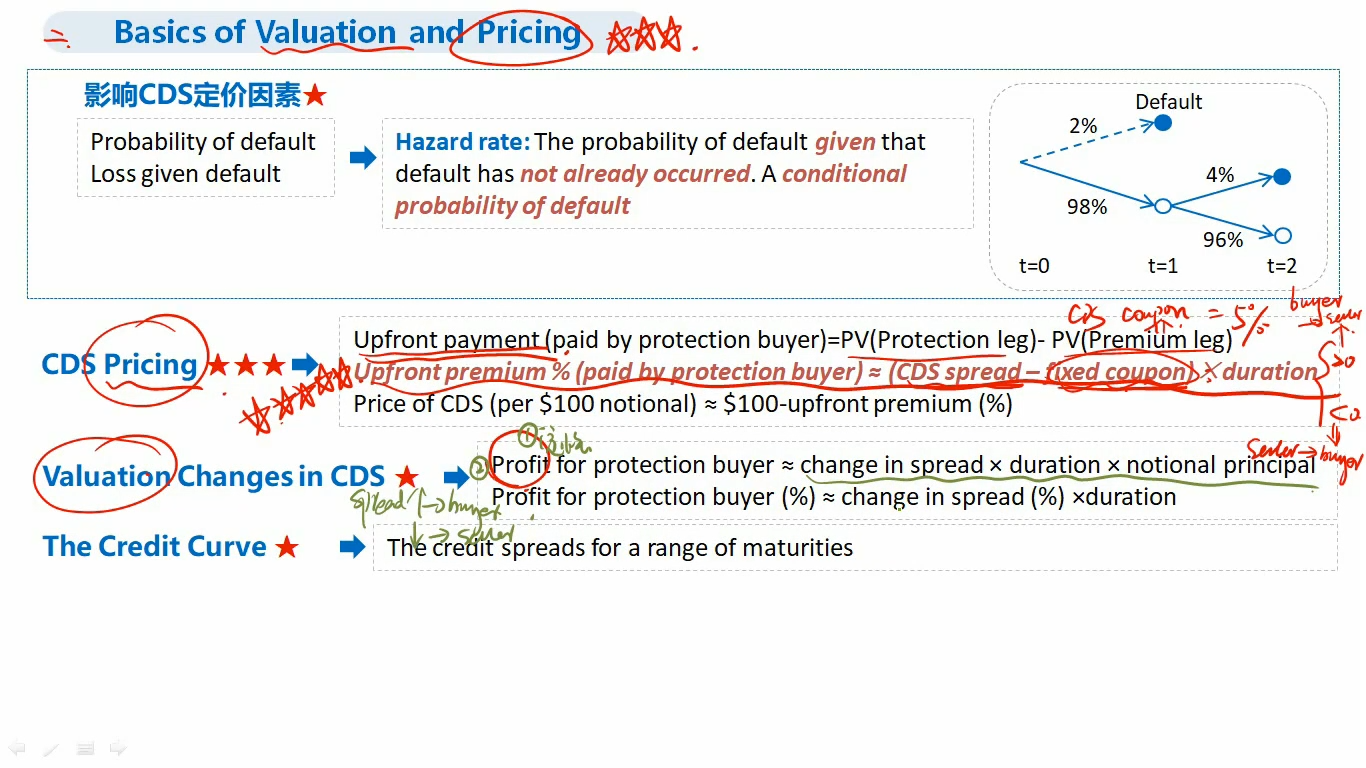

在 “Upfront premium% (paid by protection buyer) = (CDS spread - fixed coupon) × duration” 这个公式里,duration 不带负号 。

Duration在这里表示久期,是用来衡量债券或信用衍生品价格对利率(或信用利差 )变动敏感性的指标,是一个正数。它反映了现金流的加权平均到期时间,在计算信用违约互换(CDS)前期溢价比例等相关公式中,就是以正数形式参与计算,这样才能和后续的定价、估值逻辑保持一致。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!