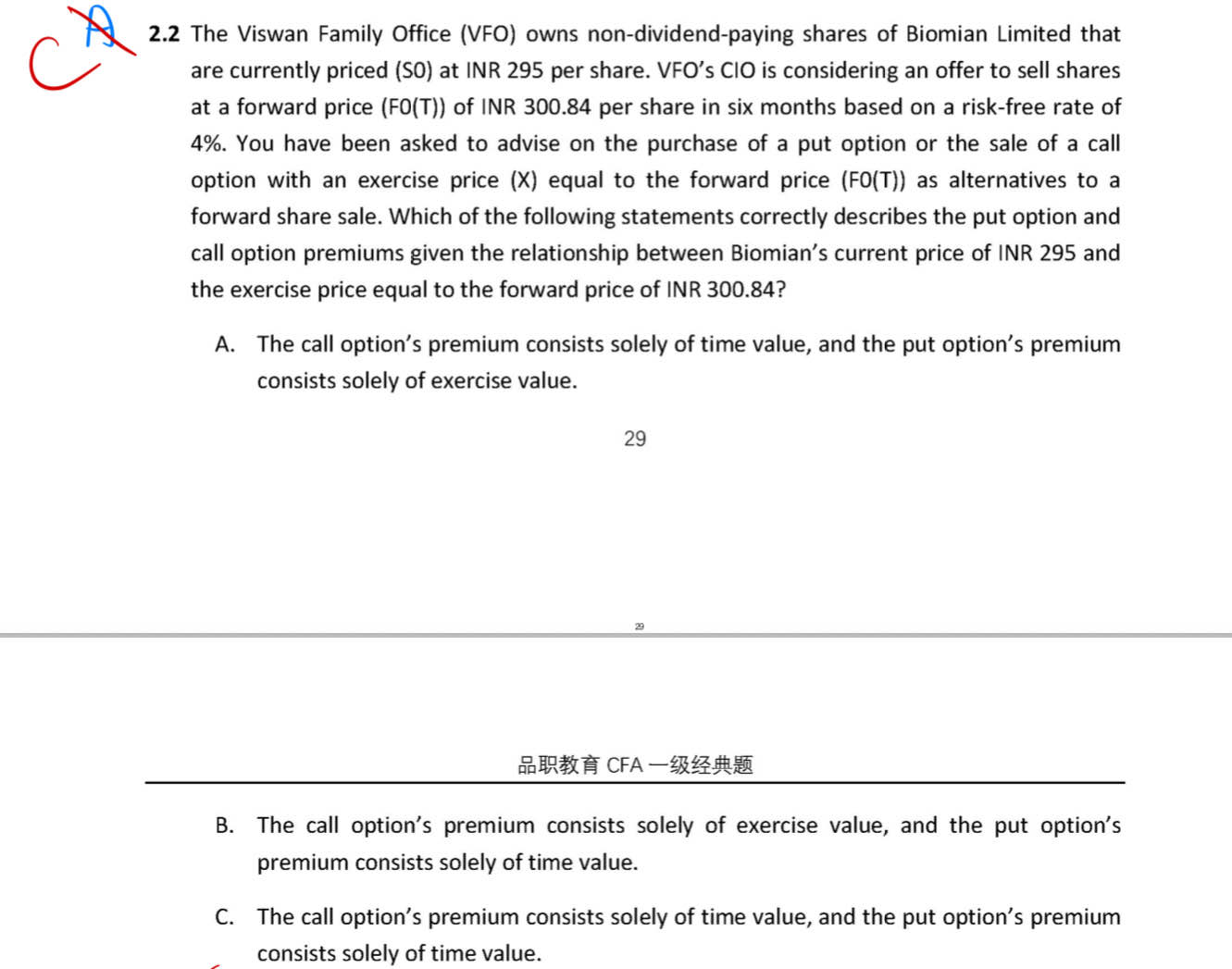

想问一下老师为什么这道题选C呀,那个答案的讲解有点草率没太看懂,麻烦老师可以详细讲解一下吗并且告诉一下知识点在ppt的哪里谢谢

李坏_品职助教 · 2025年05月04日

嗨,爱思考的PZer你好:

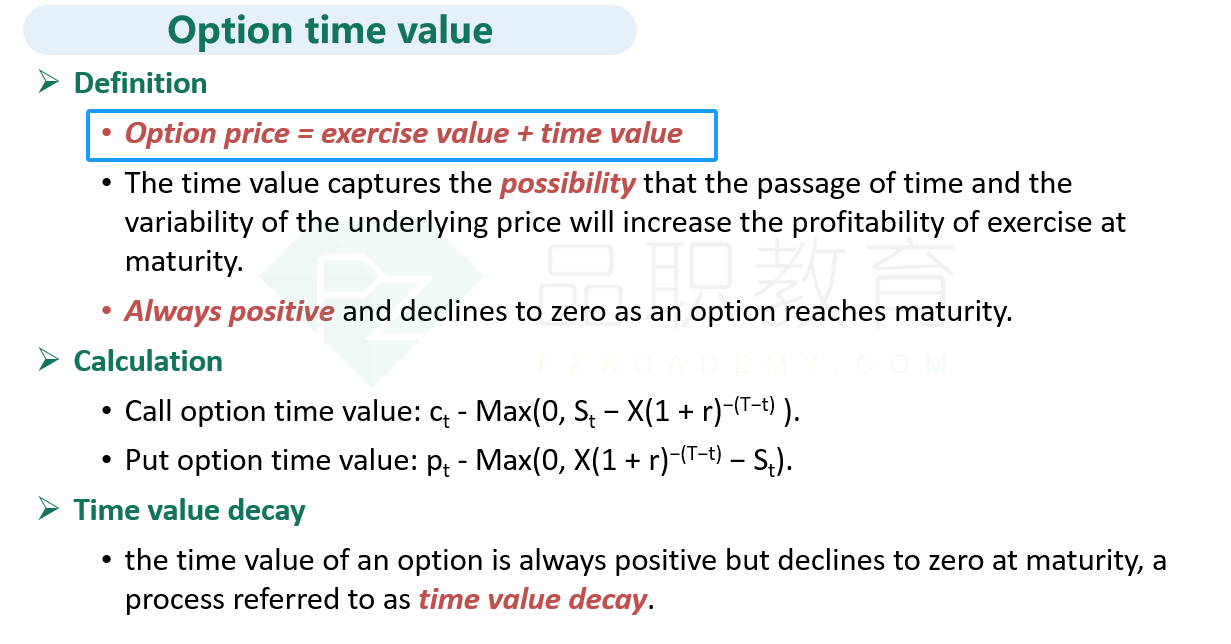

考点是option value的组成部分:

期权的总价值 = 内在价值(exercise value)+时间价值(见图一),总价值也可以认为就是期权的premium。此外,只要是期权还没到期,就都有时间价值。

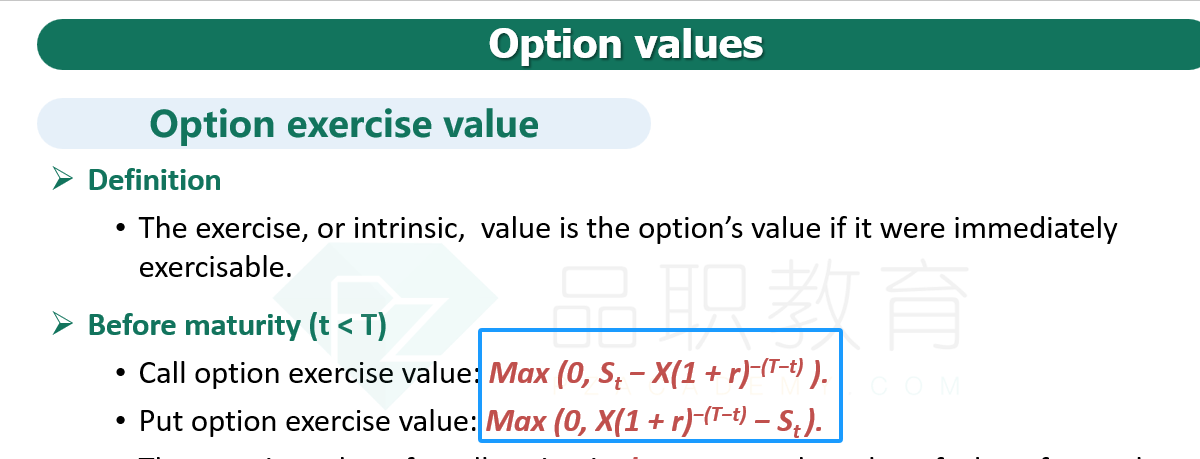

而内在价值的计算如下图:

现在的股价St = 295, 期权执行价格X = 300.84,时间是6个月,那么St - X/(1+4%)^(6/12) = 295-295 = 0.

由此可见,call option以及put option的内在价值都是0. 但是期权的premium不是0,而是大于0的,说明premium里面只包含了time value。所以C选项正确。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!