老师好,

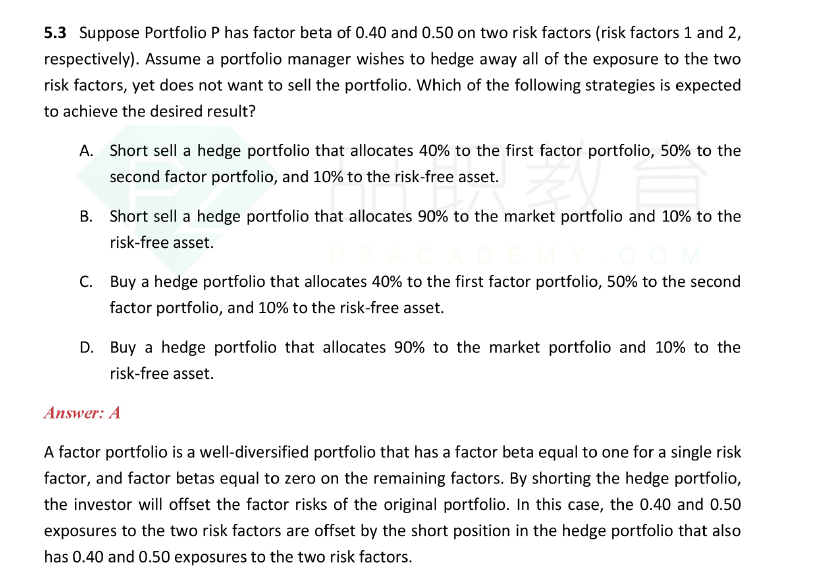

请问这道题 C

如果portfolio 是 long stock position, 用 long put hedge >> protective put strategy 不就是C吗 ?

谢谢!

orange品职答疑助手 · 2018年10月30日

同学你好,long put 会带来负的delta。作为对冲hedge的话,应该是反向操作的,所以选A

KellyBai · 2018年10月31日

谢谢老师,还是不很明白。1)确实是需要负的delta 来hedge 原portfolio 里的正的beta啊 2)选项里的 “hedge portfolio” 没有讲明是哪种工具,这种提法是指 跟原portfolio 一样的资产组合吗? (不包括衍生品? )谢谢!

orange品职答疑助手 · 2018年10月31日

哦对不好意思,我们认为hedge portfolio就是和原portfolio里的组合一样,也就是不包含衍生品的,它里面只有β,所以就是short了。如果按同学你说的那样,它应该要说清买puts之类的衍生品的

KellyBai · 2018年11月01日

好的! 赞美!