开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

西红柿面 · 2025年04月27日

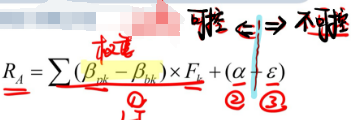

这个公式中的②,是包含了Timing exposure to rewarded factorsh和Unrewarded factors吗?

为啥后面这个α+luck这里写着是不能被Reward factor解释的呢?α应该是包含了Timing exposure to rewarded factor和Unrewarded factors呀?

笛子_品职助教 · 2025年04月27日

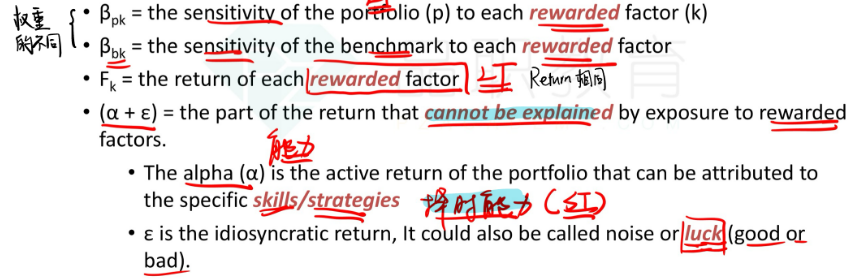

嗨,爱思考的PZer你好:

Reward factor 是指长线配置reward Factor的收益。

α是指在rewarded与unrewarded Factor上做短期择时收益。

短期择时收益,不能用长线配置的收益来解释。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!