能讲解一下reverse cash and carry的操作原理吗?不能理解t=0和t=1时刻的操作原理。

李坏_品职助教 · 2025年04月26日

嗨,从没放弃的小努力你好:

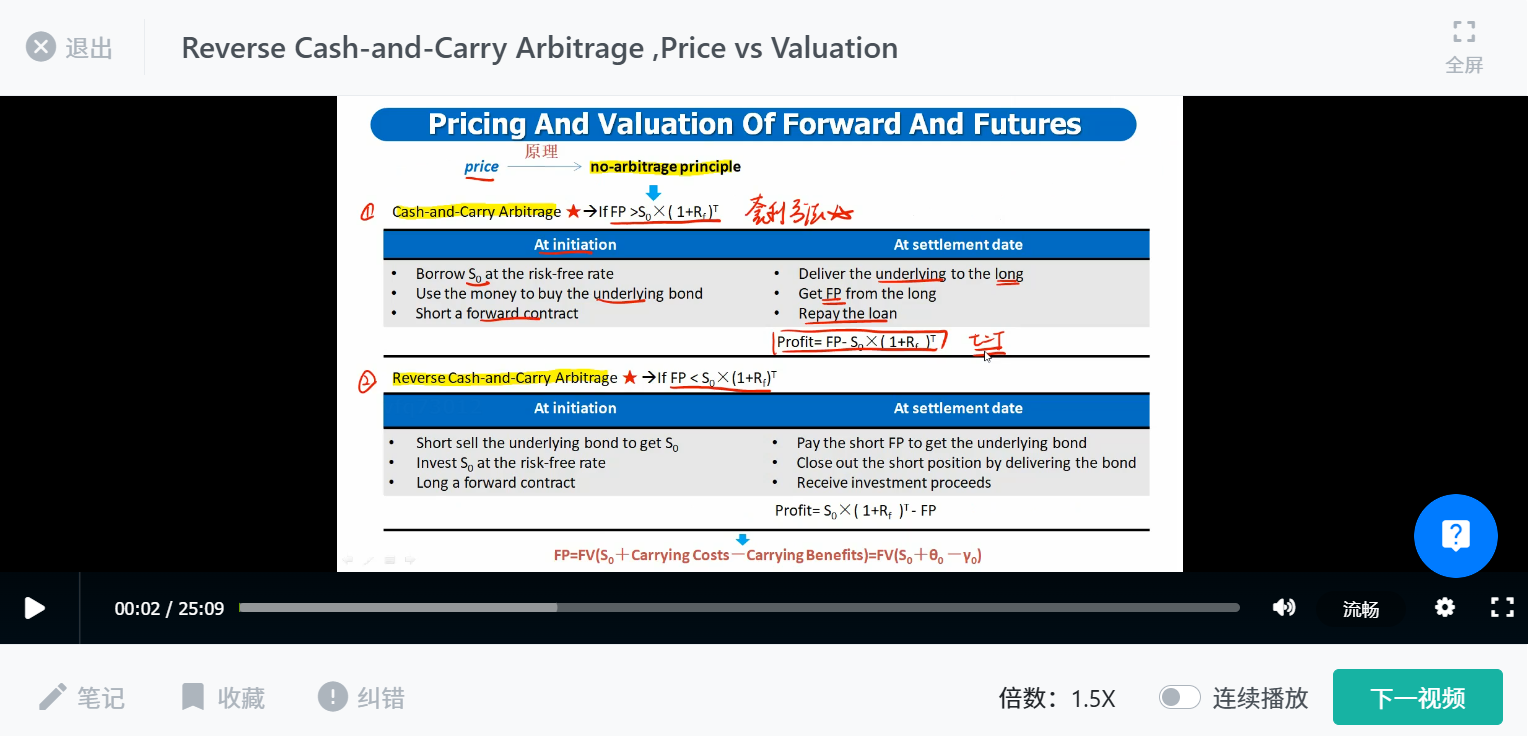

如果现在市场上的远期价格FP 小于S0*(1+Rf)^T,那么就进行reverse cash and carry:

t=0的时候,既然现在真实的远期价格小,所以远期合约被低估了,我们就要买入(long)这个forward contract. 因为long forward需要我们在期末交钱买入现货,为了提前凑齐这笔钱,我们需要卖空(short sell)现货bond(卖空bond意思是,找一个中介借入bond现货,然后立刻卖掉), 把得到的钱S0立刻存入银行这样可以吃利息。

t=T的时候,此时forward contract到期了,我们必须履行义务,就是交付FP这么多的钱,而我们期初存入的钱财,现在已经变成了S0*(1+rf)^T, 我们给forward contract的对手方支付FP,换入了bond现货,把bond还给0时刻的中介。

所以此时我们的利润是S0*(1+rf)^T - FP,这个是大于0的。 这就叫做无风险套利。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!