08:24 (2X)

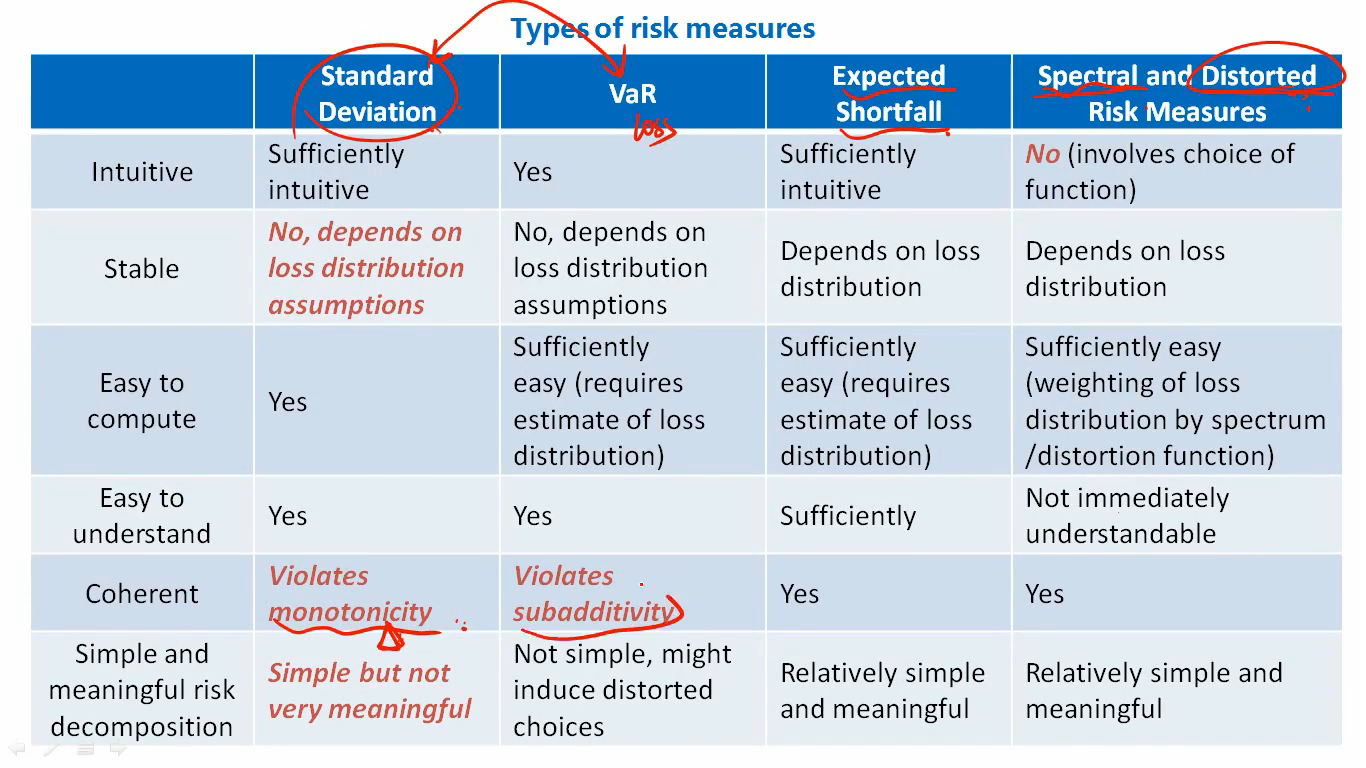

能不能展开讲一下VaR违反次可加性?

李坏_品职助教 · 2025年04月18日

嗨,从没放弃的小努力你好:

次可加性要求组合风险测度不超过各子组合风险测度之和(即满足 Risk(A+B)≤Risk(A)+Risk(B))。

但VaR在特定场景下会违反这一性质。

考虑三只独立债券,每只违约概率为0.5%,违约时损失100万美元:

组合后的违约概率为:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!