04:05 (1.5X)

这里不是说s-x吗,我感觉pay的是x,固定利率,这样我能理解。为什么pay这里rfix在s0这里?谢谢老师

李坏_品职助教 · 2025年04月15日

嗨,爱思考的PZer你好:

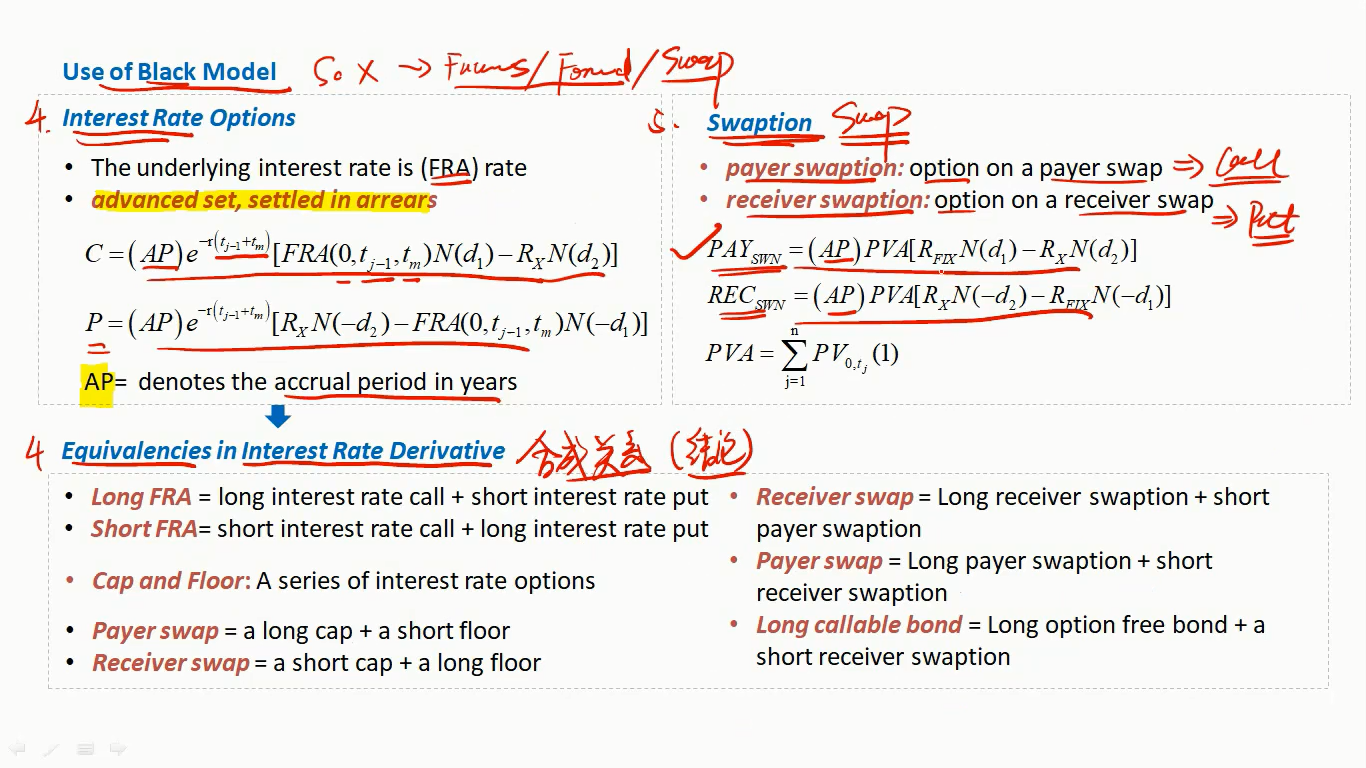

payer swaption是有权利进入一个pay fixed的利率互换,这种swaption期权在未来利率上涨的时候会赚钱。这种期权的标的资产实际上就是swap,未来的swap越值钱,那么payer swaption也会越赚钱。所以payer swaption就等于是swap的看涨期权。

而R_fix可以看做是swap的市场价格,一个swap越值钱,那么需要支付的固定利率就越高。

对于看涨期权来说,按照BSM的原理,看涨期权的价格(就是payer swaption的价格) = 标的资产的市场价格 * N(d1) - 行权价格*N(d2)。

标的资产是swap。而swap的市场价格是R_fix.

----------------------------------------------

加油吧,让我们一起遇见更好的自己!