老师,我发现我做了几百道题,搞不懂的还是不懂:

Q1: 关于equity forward value 计算,何时St折现,何时不需要折现(请举例子)

Q2:dynamic hedge 已知NS 求nc/np----如何判断是nc 还是Np (请举例子)

Q3: currency S wap求value

Q4:Settlement of FRA

求助

李坏_品职助教 · 2025年04月06日

嗨,努力学习的PZer你好:

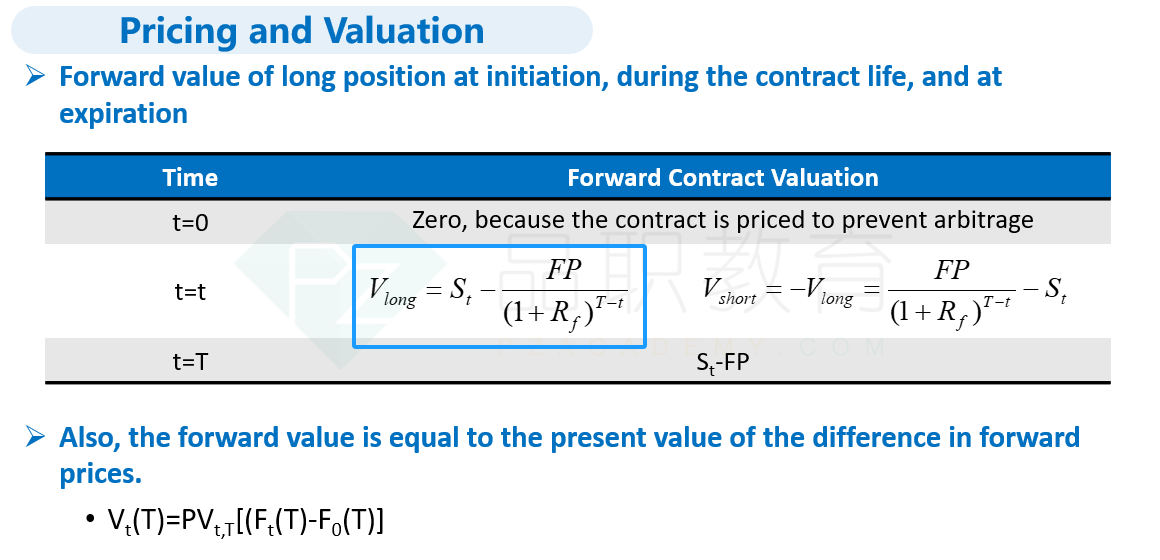

St不需要折现,可以参考我们的基础班讲义,这里St没有做折现:

如果题目的ABC三个选项里,出现了sell *** calls或者buy *** calls,那就是问你需要多少份call options完成对冲,那就是让你计算Nc。 如果选项出现了sell *** puts 或者buy *** puts,那就是问你Np。

currency swap,假设A支付美元利息与本金 并且收取欧元利息与本金,而B支付欧元利息和本金 并且收取美元利息与本金,那么站在A的角度来看,swap value = 未来所有欧元现金流的现值之和 - 未来所有美元现金流的现值之和。

Settlement of FRA:FRA是提前结算的,假设有一个3×6的FRA,这个意思是在第3个月的时候FRA就要结算了,但是理论上的贷款现金流是发生于第6个月,所以需要把现金流从第6个月折现到第3个月,long FRA的settlement amount = 1/4 * 本金*(浮动利率 - FRA固定利率) /(1+浮动利率)^(3/12)

我发现同学的基础比较弱,我建议看一下总复习视频(时间不长,可以快速看完),可以用2倍速加速播放:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!