10:08 (2X)

李坏_品职助教 · 2025年04月06日

嗨,爱思考的PZer你好:

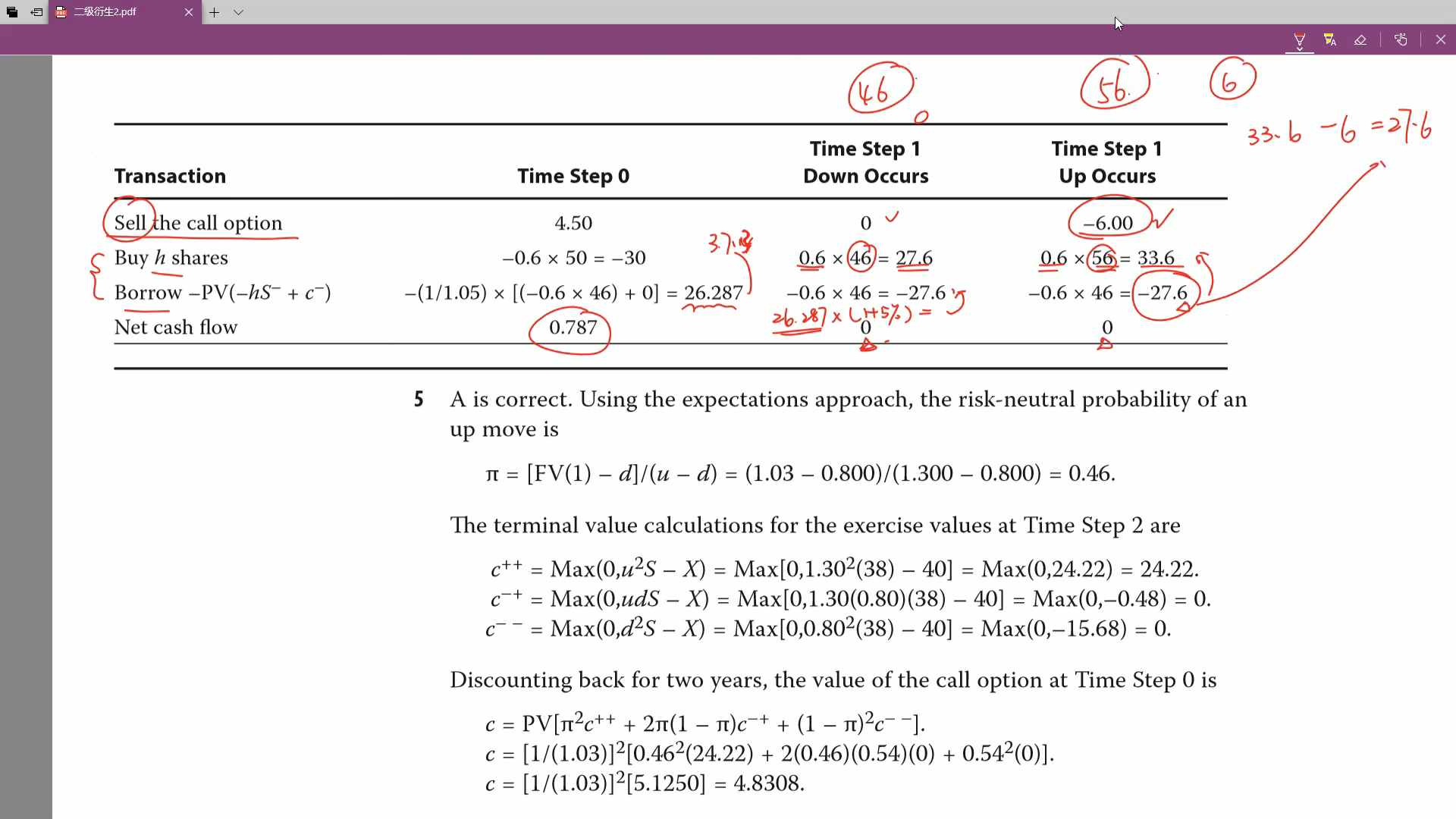

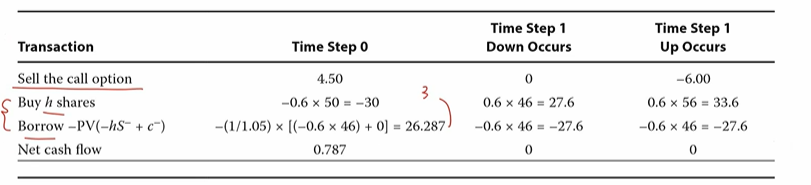

首先真实的call option在期初的报价是4.5,但是我们可以通过借入26.287美元并买入h份股票复制出一个虚拟的call option,这样的虚拟call option的成本 = 30 - 26.287 = 3.713.

既然真实的call的价格过高了,我们就卖掉真实的call,可以获得4.5的现金流入,扣掉虚拟call option的成本,也就是4.5-3.713 = 0.787,这就是期初的净现金。

等到了期末,如果股价下跌,股票的价值变成27.6,因为我还要还掉期初借的钱,那么27.6的股票卖出之后正好还钱,此时净现金流为0。因为股价下跌,我卖掉的真实的call不会被行权,所以忽略call option。

如果股价上涨了,此时对手会找我行权(因为期初我卖掉了call option),那么我会因为卖掉的call option亏损(56-50)=6美元,此时股票价值变成33.6,我可以卖掉股票获得收入,扣掉我还的钱之后还剩下33.6-27.6 = 6美元的收入,所以这个收入与亏损也抵消了。

可以看到无论股价上涨还是下跌,我们期末的净现金流都是0,而期初却有一个无风险的净现金流0.787美元,这就实现了无风险套利。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!