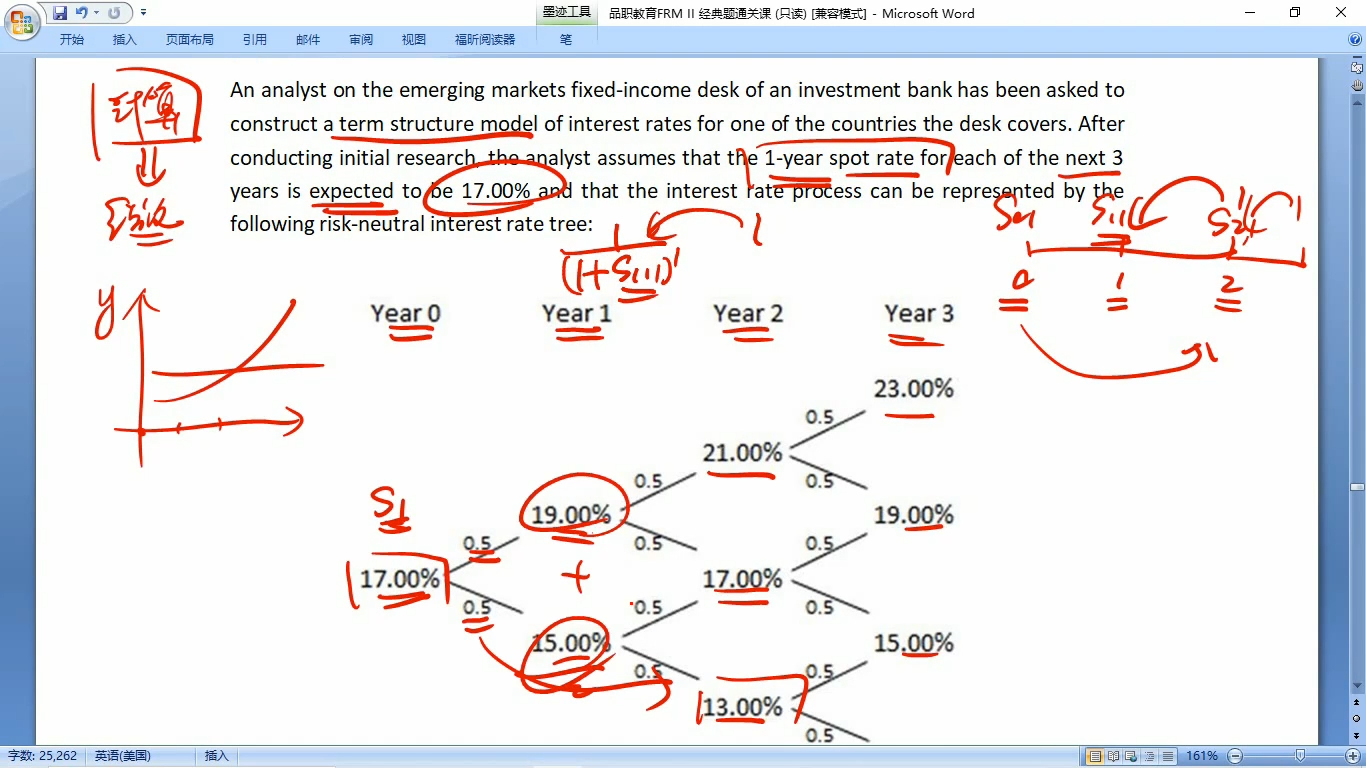

不明白这题为什么是这个思路,是用J不等式那种算法?为什么不能直接看每个节点的概率都是0.5,所以预期利率是平的?

58:19 (1X)

李坏_品职助教 · 2025年04月07日

嗨,努力学习的PZer你好:

债券定价要考虑凸性,直接按照0.5概率算平均数是不行的。

债券的价格曲线是凸出的形状,由于具有凸性(就是斜率是变化的),利率期限结构几乎不可能存在水平的情况(水平的结构意味着凸性=0,几乎没有债券能够达到)。

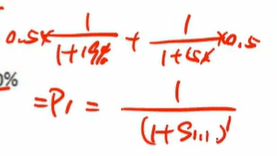

要想算出S1,1, 我们要:

按照这个等式求出来的S1,1 就是1年后的1年期spot rate。 结果是16.983%,比17%小一些,如果继续往下算,S2,1也比S1,1小一点,所以是downward sloping。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!