10:49 (2X)

王园圆_品职助教 · 2025年04月02日

同学你好,翻译和解析如下

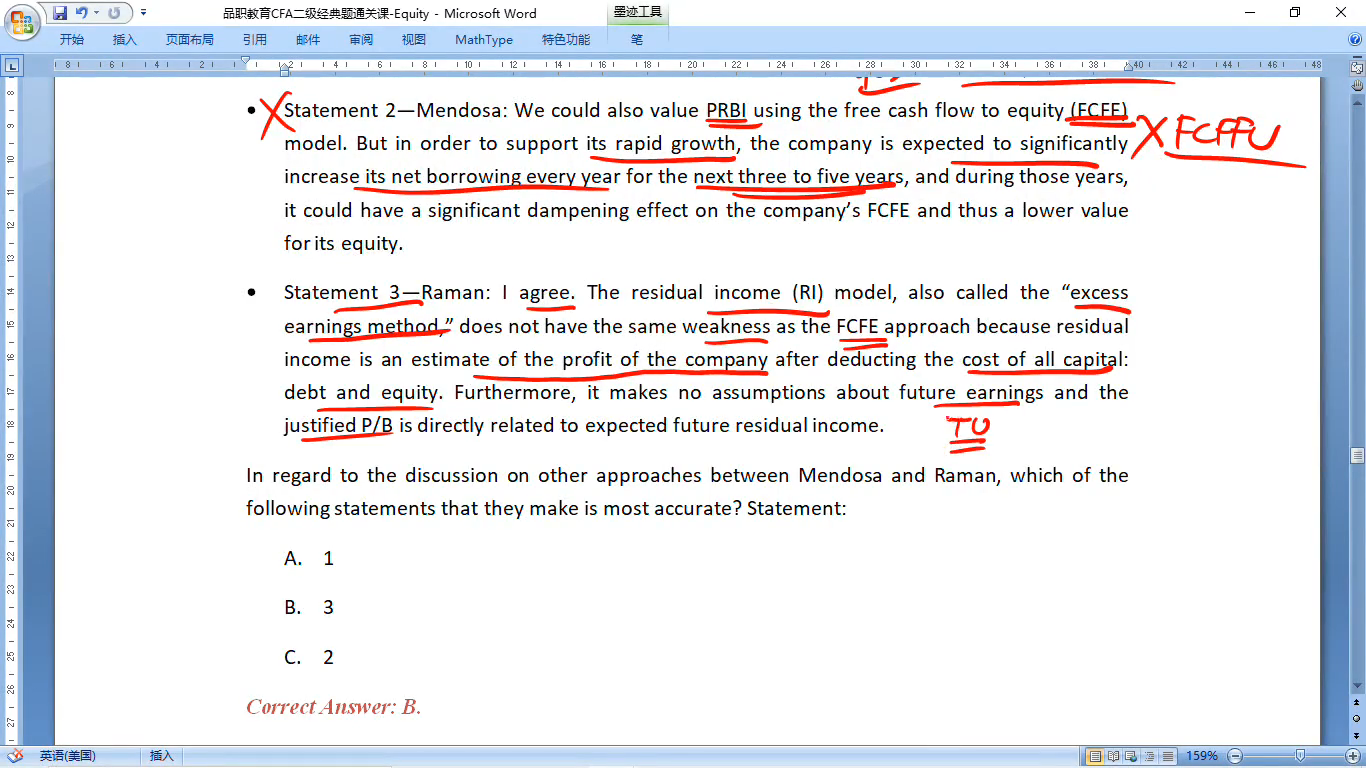

陈述1

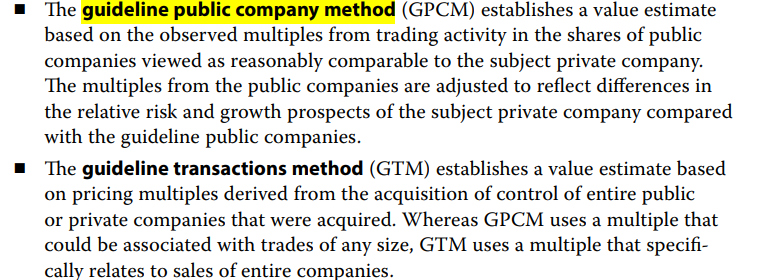

因为PRBI的管理层正在积极寻求被收购的机会,因此采用GPCM最为合适。这种方法基于收购整个上市公司或私有公司控制权的定价倍数来估算价值,具体使用的是与整个公司出售相关的倍数。

请看以下原版书截图,GPCM是用可比上市公司一般股票的乘数来计算的,而一般股票是不考虑控制权也肯定是小于购买整个公司的乘数的

而只有GTM才是考虑了购买整个公司的拥有控制权的可比交易,乘数才自带 control premium,所以该说法错

陈述2

我们也可以用FCFE模型来评估PRBI的价值。但由于公司需要为其快速增长提供支持,预计未来三到五年内净借款将显著增加,这可能会对公司的FCFE产生显著的抑制作用,从而导致其权益价值较低。

FCFE的计算公式中,是需要加上Net borrowing的,所以如果未来会有很多新增净借款,实际FCFE是会变大而不是被抑制的,所以这里就已经说错了

陈述3

我同意。RI模型没有FCFE方法的这种弱点,因为剩余收益是公司在扣除所有资本(债务和权益)成本后的利润估计值。此外,它不需要对未来收益进行假设,而合理的市净率(P/B)直接与预期的未来剩余收益相关。

这就是RI模型的特点,所以这个说法是对的