13:42 (1.3X)

这里说第一笔现金流要提前,是为了更安全,保证能支付。然后最后一笔要晚一点获得才能实现duration matching,那么最后一笔不就来不及用asset的收益来支付了吗?

发亮_品职助教 · 2025年04月03日

来得及支付。duration-matching是可以卖出资产变现的。

就是最后一笔资产的期限要大于负债的期限,这个一定要存在,只有这样才能保证duration-matching成功。

当负债到期时,把最后一笔资产卖出即可,卖出产生的现金流一定足够偿还负债。

因为duration-matching的机制:保证了资产在投资过程中,投资收益率不会受到利率改变的影响,资产投资是实现稳定的收益率。

这样的话,期初匹配好的资产能够顺利实现稳定的收益率,期末增值到负债的金额,这些都是我们在期初构建时提前算好的。所以从总量上看,资产的Future value一定够cover负债的future value。

变现资产后足够偿还负债。

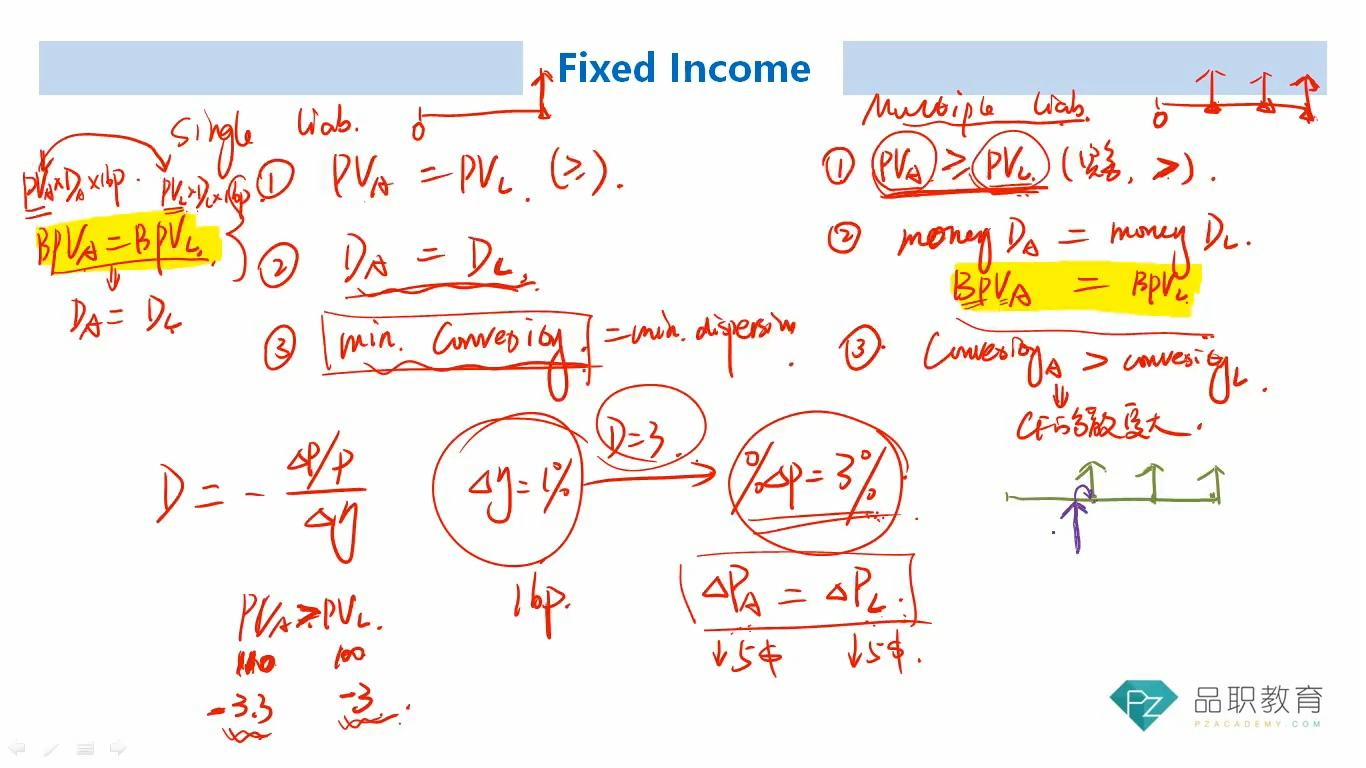

下面再解释一下为什么资产的cash flow要早于负债,同时也要比最后一笔负债晚。

回想single liability duration-matching时,我们说duration-matching的机制是让资产投资的reinvestment risk与price risk抵消,只有这样才能保证资产实现稳定的投资收益率。抵消是关键,那么抵消的前提是必须要同时存在price risk和coupon reinvestment risk。为了保证同时存在这两个风险,那么在负债到期前,资产必须要有一些CF到期,他们提供reinvestment risk。

同时负债到期时,必须要有资产尚未到期,他们提供price risk。

举个例子,假设负债的到期日是10年。资产在第10年之前的cash flow是提前收到的,负债未到期,所以这些CF要进行再投资直至负债到期。所以,资产早期的CF提供reinvestment risk。

同时,price risk是指变卖债券时卖出价格不确定的风险。比负债期限还长的资产,他们需要提前卖出变现,这些资产产生price risk。

所以,在负债到期之前,提前拿到的资产cash flow要再投资,提供reinvestment risk。负债到期时,还未到期、更长期的资产要变现,提供price risk。

假设资产的CF都是早于负债到期,那么所有的cash flow都需要再投资,只产生reinvestment risk。这时候不存在提前卖出产生price risk,所以就没办法实现抵消机制。

同理,如果资产的CF都晚于负债到期,那么没有cash flow要再投资提供reinvestment risk。所有的CF都是要提前变现产生price risk,这也没办法实现抵消。

所以,duration-matching的抵消机制就要求资产中有一些cash flow必须要比负债更早,同时还有一些CF要比负债更晚。于是才有资产的到期日包裹住负债的到期日。