04:45 (2X)

王园圆_品职助教 · 2025年04月02日

同学你好,这部分涉及一整个章节的知识点,助教肯定没有办法给你讲的很详细,只能给一个大概的说明哦

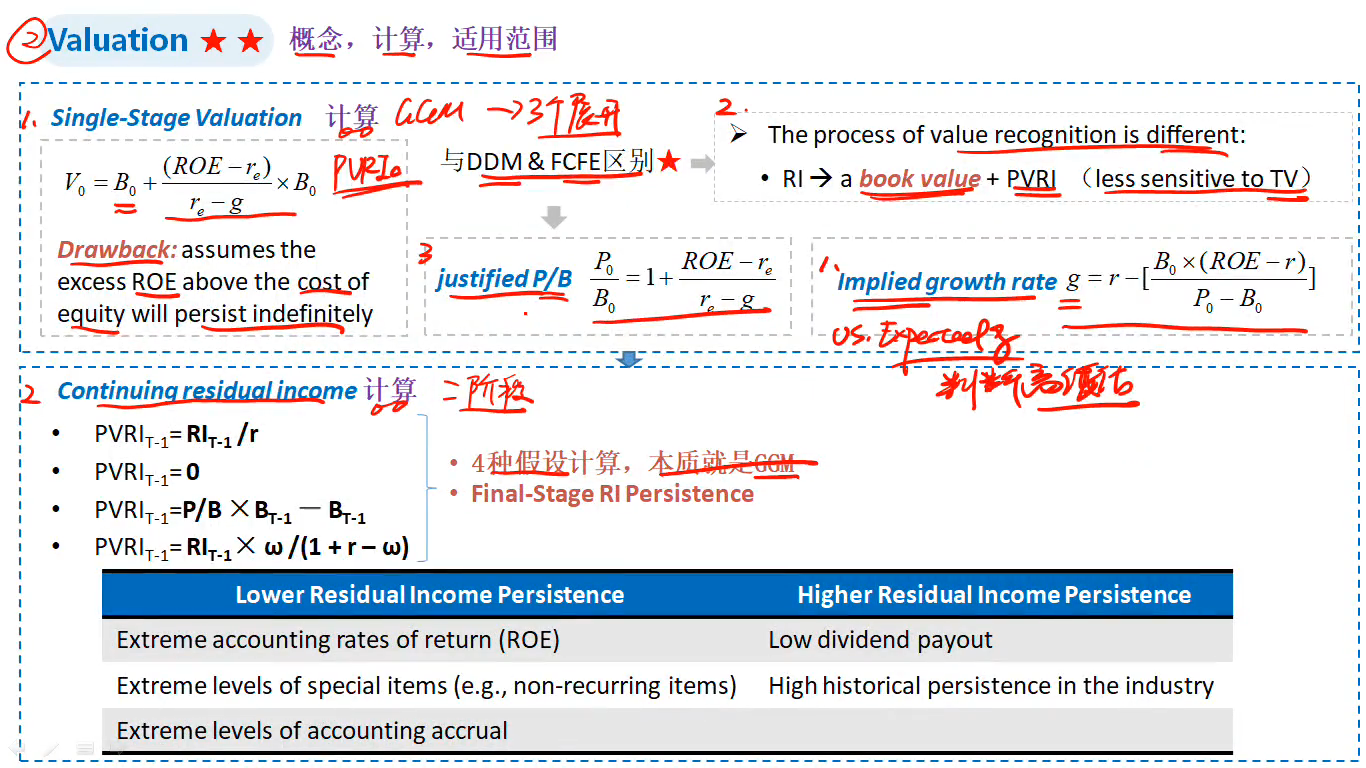

首先,RI 适用的范围是肯定需要掌握的,相对于DDM,FCF等折现模型的估值方式,RI最大的优势是终值在股票估值的占比很小,所以估值结果不容易受终值影响。适用于满足clean surplus的公司(也就是没有OCI的公司),还有在别的估值模型有显著的缺陷的时候(譬如DDM不能估计没有分红的公司,RI就可以),RI都可以作为替换的估值模型

其次是RI的计算,RI的两个基础计算公式,以及PVRI的4种计算方法,肯定是需要掌握的,考试大概率会考,这部分只有加强题库的对应题目练习,才会有真实的题感,听课本身并不能达到效果

还有就是RI对应的justified P/B的计算公式及应用,也是题库中经常会遇到的题型,同学可以重点根据justified P/B是由一阶段RI估值模型衍生来的这个原理自己推导一下这个justified P/B的公式,从而更高的记忆和理解

其他的部分就是一些相对比较深和比较难理解的部分,同学可以在题库中遇到相关问题的时候再及时记忆和理解即可