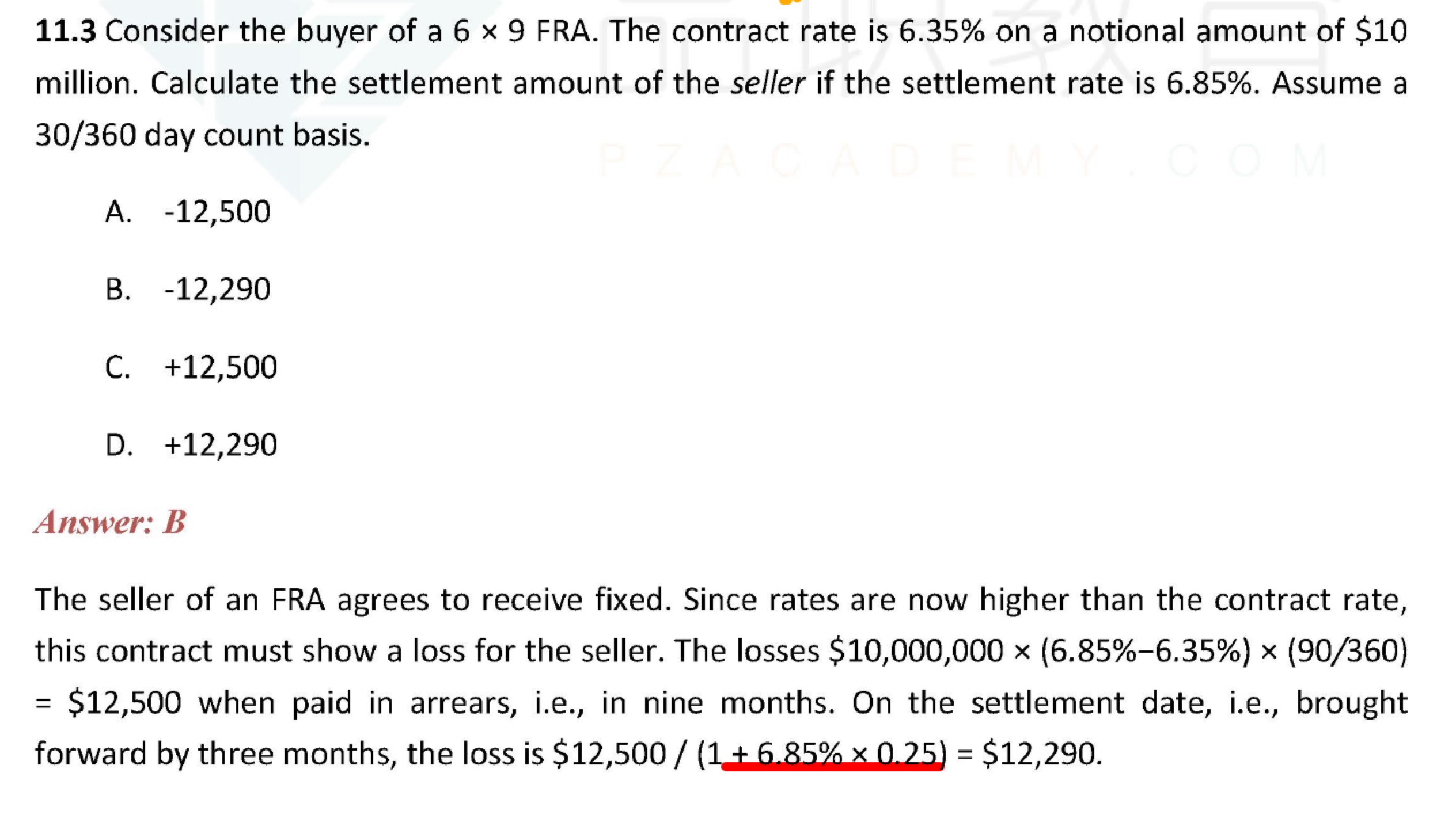

1.怎么判断FRA是long还是short呀?enter a FRA是long?

2.contract rate可以用同个期限的zero rate来替代吗?

3.seller of FRA跟FRA的long和short有关系吗?

4.这题计算是这样的:

=10000000*(6.85%-6.35%)*(3/12)/(1+6.85%*(3/12))=12289

为什么这里settlement rate=FRA rate

这里的contract rate是9个月的zero rate?

为什么下面用FRA来折现呢?