NO.PZ2023080903000007

问题如下:

An analyst is assessing the performance of three recently launched Investment Portfolios. The provided data on the portfolios' returns is outlined in Exhibit 1:

Exhibit 1: Portfolio Returns

Portfolio Time Since Launch Return Since Launch (%)

X 140 days 6.80

Y 10 weeks 2.30

Z 18 months 18.90

Which portfolio demonstrates the highest annualized rate of return?

选项:

A.Portfolio X

Portfolio Y

Portfolio Z

解释:

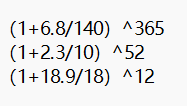

X annualized return = (1.068365/140 ) – 1 = 18.71%

Y annualized return = (1.02352/10 ) – 1 = 12.55%

Z annualized return = (1.18912/18 ) – 1 = 12.23%

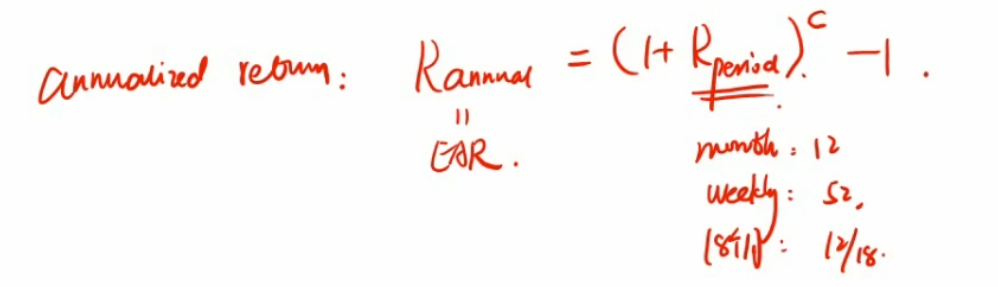

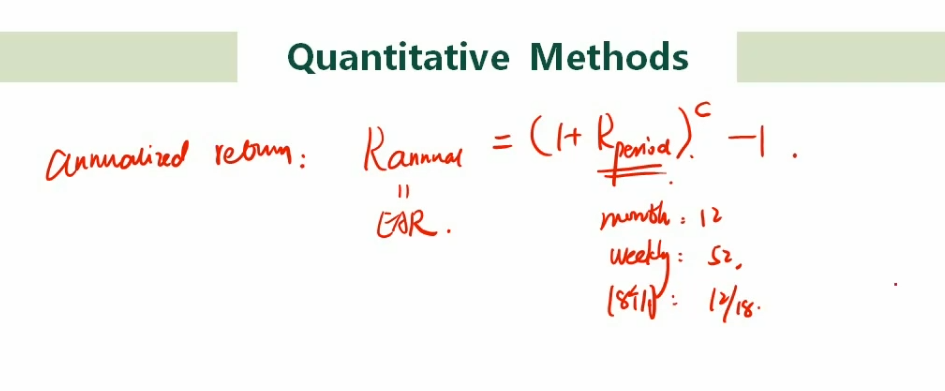

问一个问题,在算年化收益率时,什么时候我默认题目给我的数字是一个holding period return,什么时候我应该先去除以它的周期如annual return=(1+r/4)^4-1

这题我答案没错,但能不能这么算呢?